目次

トリプル移動平均を徹底検証。はたしてその検証結果は・・?

このシリーズでは、投資本「伝説のトレーダー集団 タートル流 投資の魔術」に掲載されているトレード手法を検証しています。

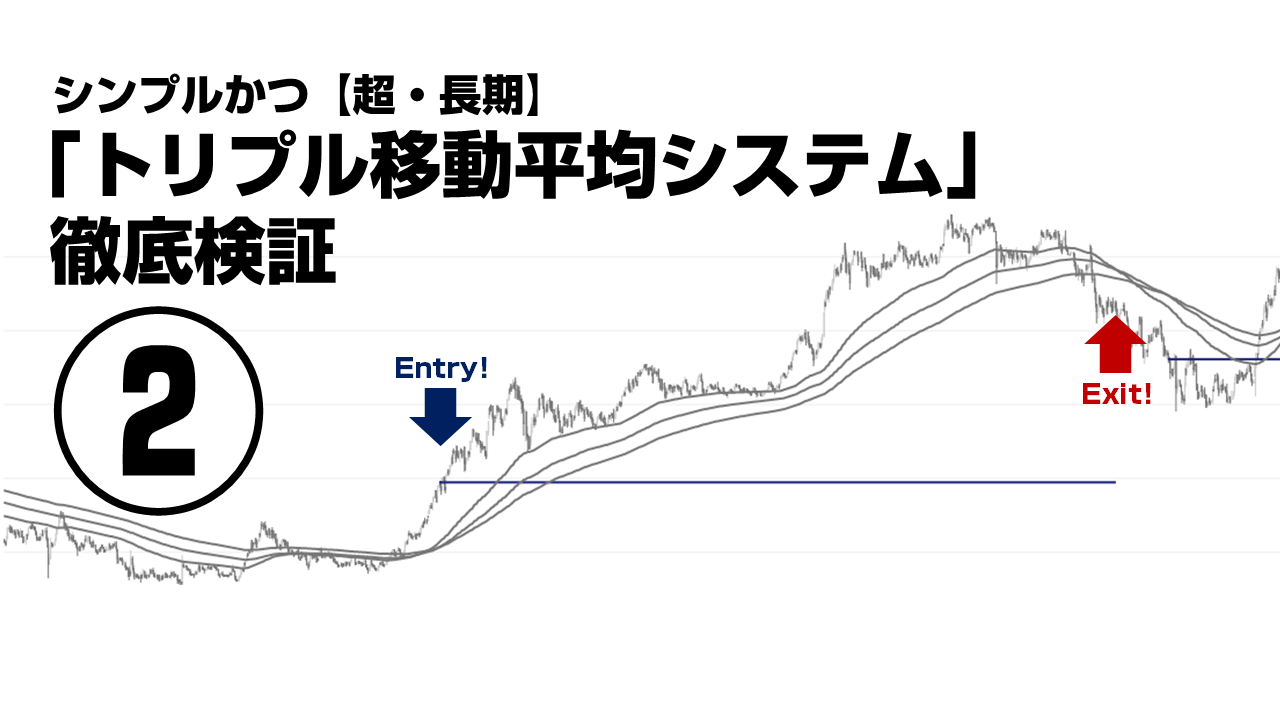

今回はトリプル移動平均。次のようなシグナルでトレードを行います。

- EMA350に対してEMA250とEMA150の2本が上に位置したタイミングで買エントリー

- EMA350に対してEMA250とEMA150の2本が下に位置したタイミングで売エントリー

- エントリー後、EMA250がEMA350に対してマイナス方向にクロスしたタイミングでイグジット

さて、その検証結果はいかに・・!「トリプル移動平均」第二回にあたる今回は、その検証結果を解説します!

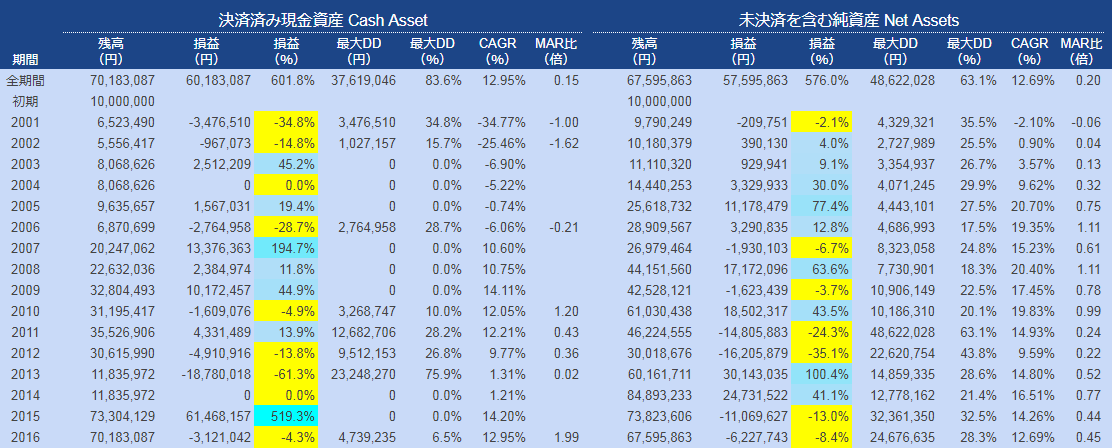

検証の結果(表)

何はともあれ、まずは数字を!

資金の推移

今回の検証結果は、元金1000万円が現金資産で約7倍になっています。

これまでの検証で最も結果が良かったものが約57倍であったことを考えると、結果としては非常に微妙ですね。損はしていないですが16年も時間をかけてたったの7倍では妙味がありません。

また、現金資産の最大DDが83%で純資産のそれが63%である点も気になるところです。これは、超・長期の手法の宿命とも言えるのですが、利益のトレードほど保有期間が長く(最長で3年以上の保有期間)なかなか現金化されないことが原因です。それにしてもドローダウンの割合としては非常に悪い結果ですが・・・。

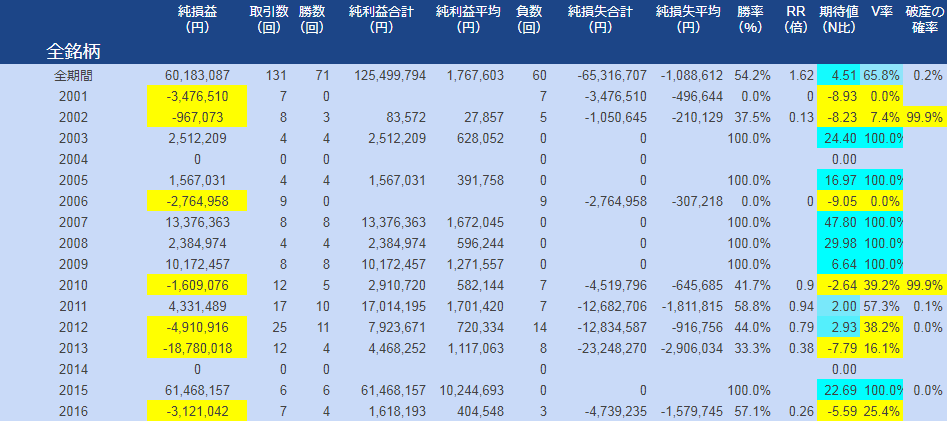

年毎の売買成績

次に売買成績を年毎に分析したものです。勝率が54.2%、リスクリワード(RR)比が1.62倍。期待値はリスクの4.51倍で、破産の確率は0.2%。これでリスクが限定されていたら大変良い手法だと言えるのですが、イグジットが移動平均線のクロスのみなので残念ながら限定されていません。2%が良いかどうかは別として、やはり損切りを設定しないのはリスキーですね。

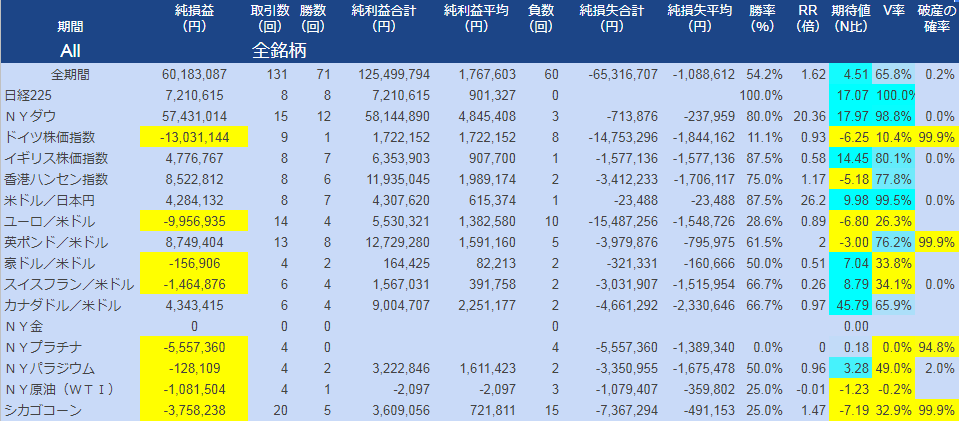

銘柄別の売買成績

単一銘柄で取引をしていた場合、16分の8の確率で負け越しています。分散投資が重要であることがわかると思います。また、取引回数が131回と非常に少ないです。ピラミッティングを含めず、エントリーを実行したシグナルだけでカウントすると43回です。16年間でたったの43回・・。驚異的ですね・・!

検証の結果(グラフ)

ここからはグラフとともに解説していきます!

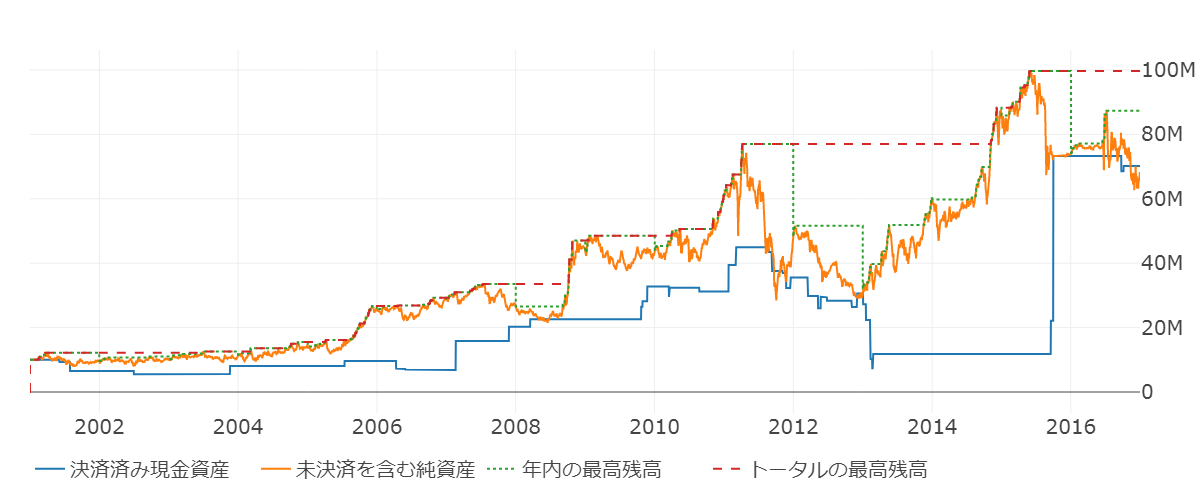

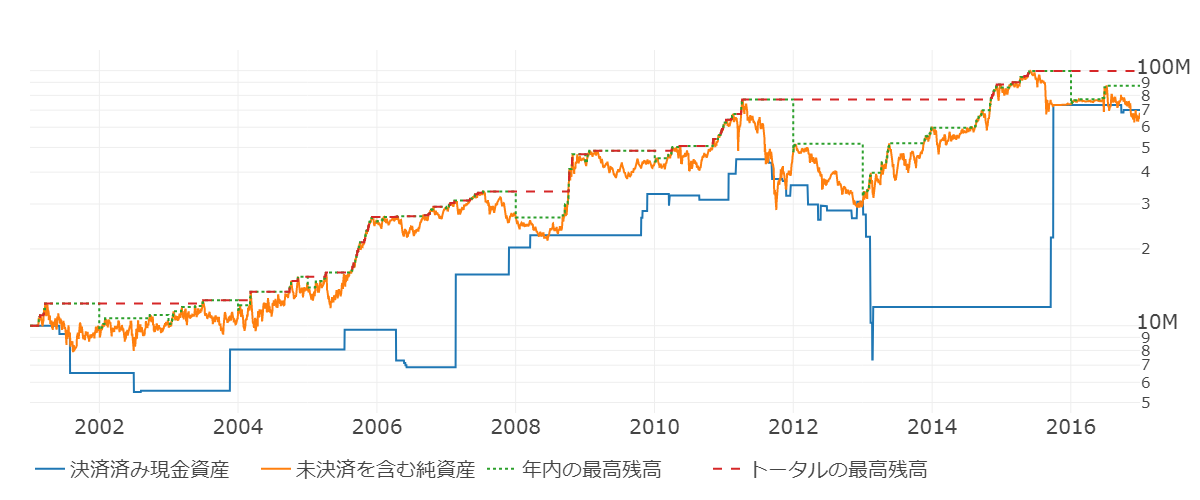

資金の推移

推移としてはこんな感じです。

これも超長期の手法にある特徴ですが、保有期間が非常に長いため現金資産と純資産の差が大きくあります。特に、利益が大きく乗った長期間のポジションがあると現金資産(青)と純資産(オレンジ)の差が非常に大きくなることがわかります。

初期の頃の増減が小さく見づらいので対数目盛も用意しています。

これは縦軸を対数目盛にしています。詳しい解説はgoogle先生に譲るとして、ここでは誤解を恐れず簡単にご紹介します。対数目盛とは、「指数関数的なグラフを直線的なグラフに直すために用いる目盛」です。よく分からなくても全然いいんです!とにかくこれで「全期間の増減」を確認しやすくなりました。

さて、青い現金資産の線が大きく目減りするタイミングにそれはそれは大きな損切りをしているのですが、オレンジの純資産の推移を見ると横ばいのことが多いですね。つまり、同時に利益が上がっているポジションがあり損益が相殺されているようです。純資産ベースだと長期で大きなドローダウンはあまりなかったように見えます。

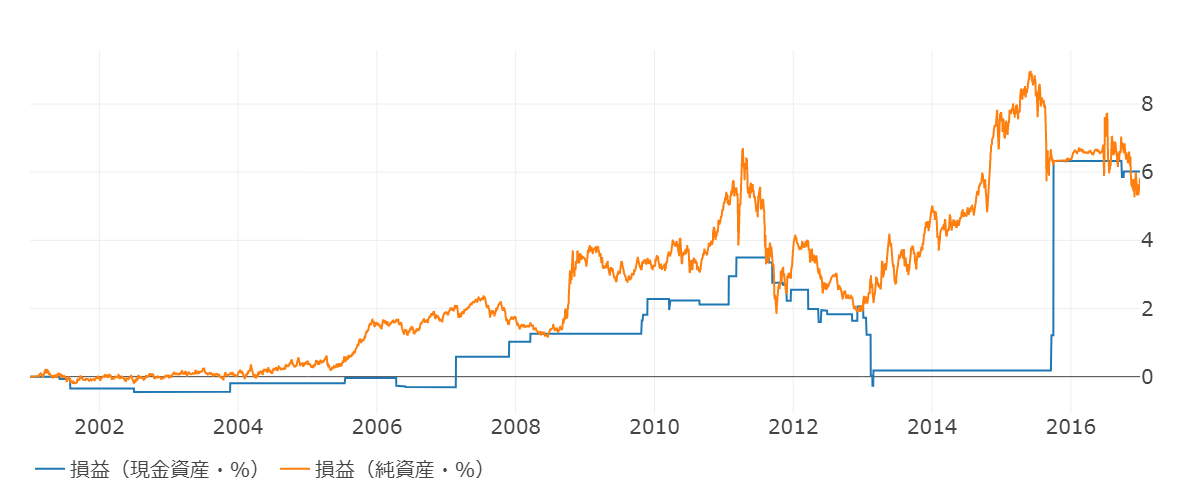

資金の推移(%)

これは先の資産の推移を単純にパーセントに直したものです。動きは変わりません。

純資産ベースで、最大約9倍になったことが分かります。

年毎の資産の推移(純資産・%)

これは純資産の年間損益です。純資産ベースだと、年間最大損失が50%に抑えられています。これはなかなか。

最大の利益が90%というのはちょっと物足りないですね。

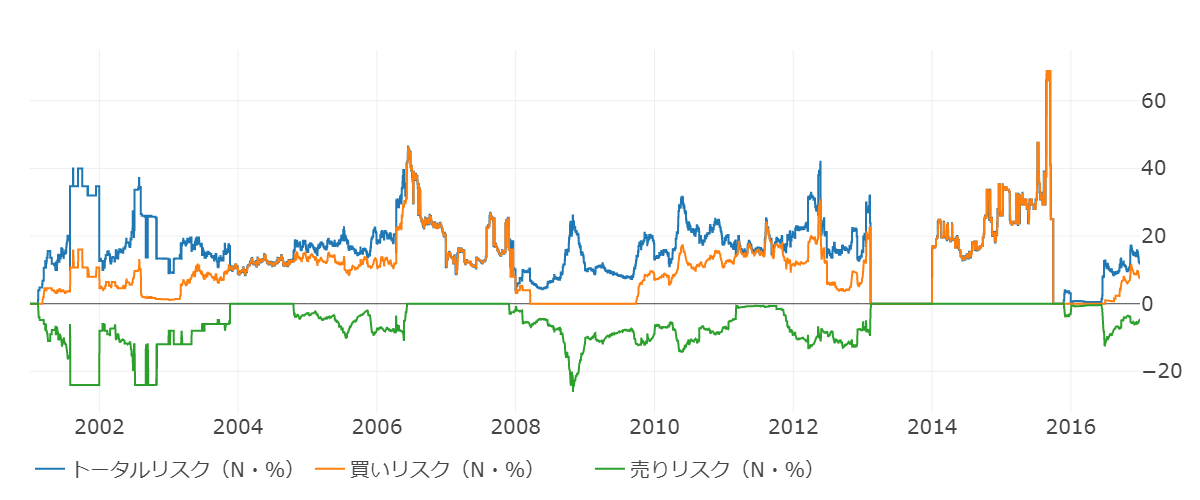

ポジションリスクの推移

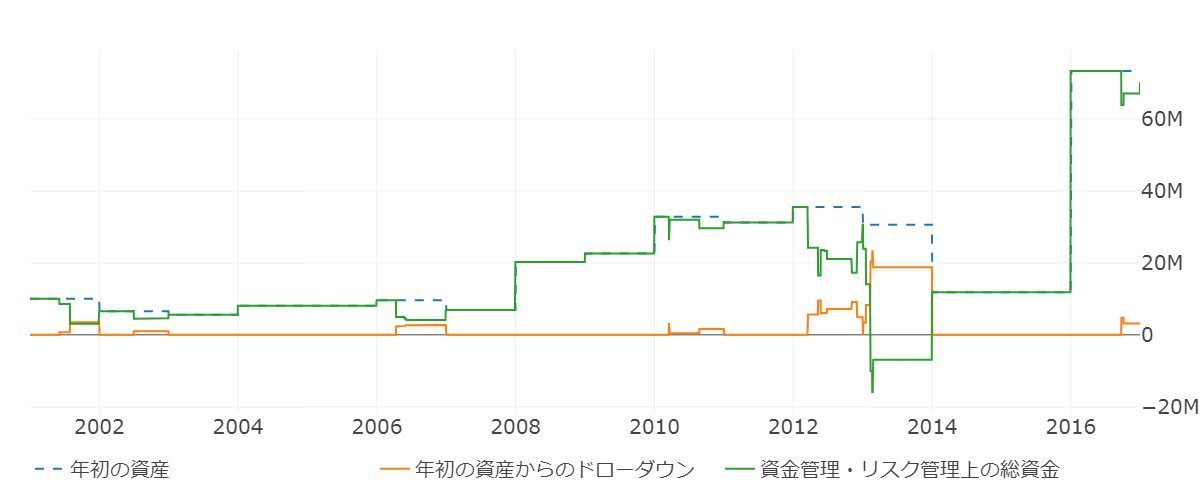

Nとはポジションリスクのことです。そのときの投資金に対して1日何パーセントのリスクを取っているのか。その推移を表しています。

ポジションリスクはエントリー時に最大24%になるようにしているのですが、その後のボラティリティや元金の変動で上昇することがあります。超長期のポジションが多いので、割りと大きく変動しやすくなっています。

Nの価値の推移

Nを算出するための投資金の推移です。緑のグラフの金額を元に資金管理とリスク管理をさせています。

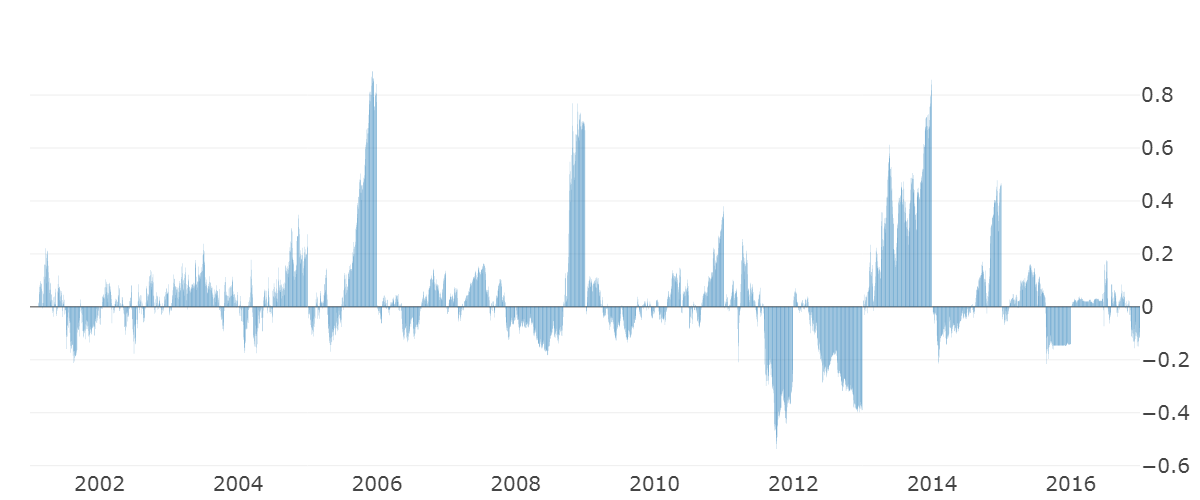

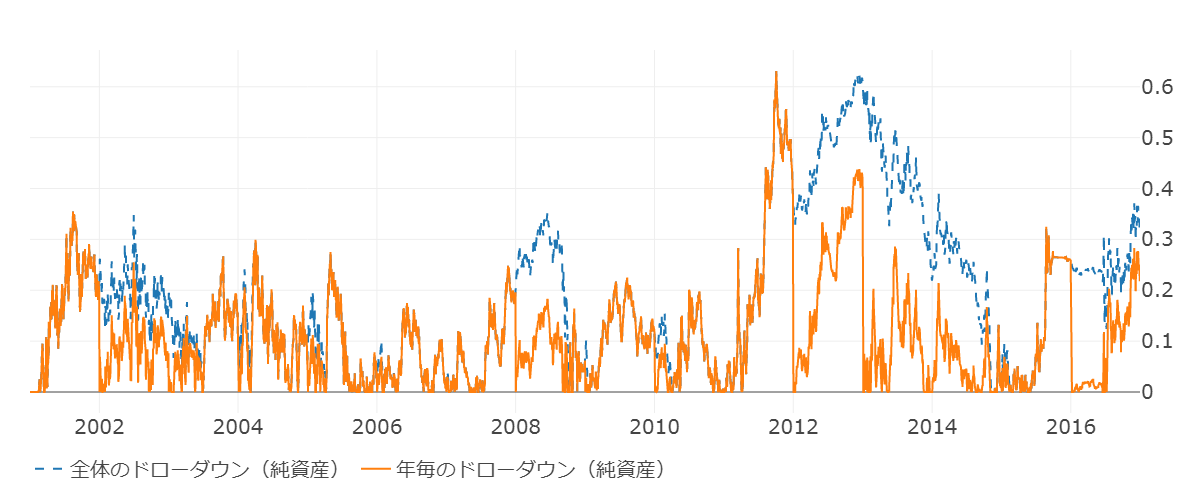

ドローダウンの推移

2011年以降のドローダウンが大きくて長いですね。

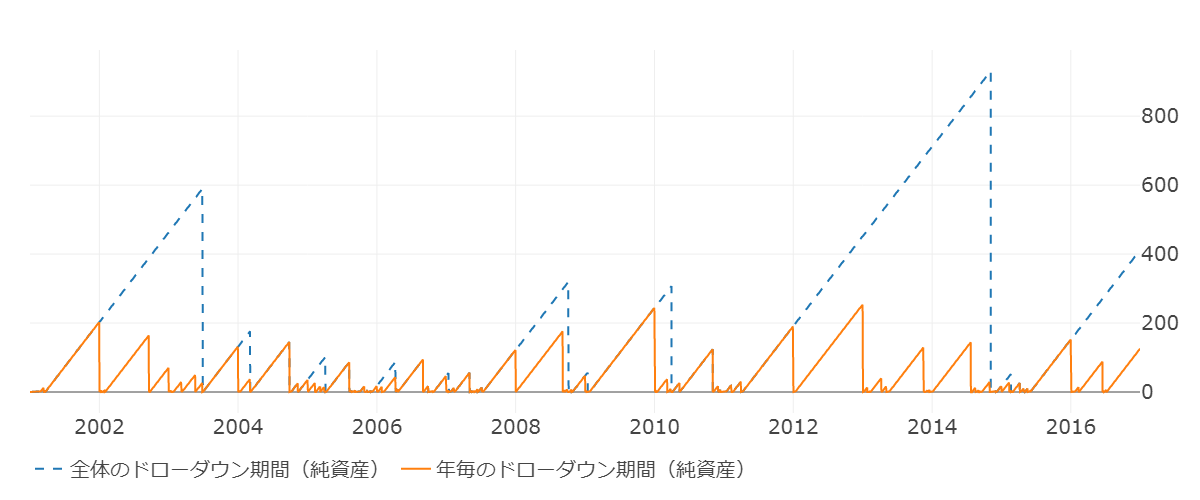

ドローダウンの期間

ドローダウンの期間は長めです。

他の手法との比較

最後に他の手法と比較してみましょう。

資金推移の比較

この手法が、あまり良い成績ではないことが分かります。それでも、利益を出してはいるのですが・・。最大ドローダウンはかなり大きいですね。ふむ。

売買成績の比較

改めてみると、取引回数が最小です。ダブル移動平均と比較すると、勝率が上がりましたが、リスクリワード比率が下がっています。とは言え、統計的なデータとしては非常に良く見えます。

総括

さて、勝率やリスクリワード比率をみると優秀にみえるこの手法が、なぜ7倍という少ない利益で終わってしまったのか。

それは、取引回数の少なさが原因のひとつであると言えそうです。

取引回数が多いと、利益をポジションに乗せる機会が増えます。今回の検証では、エントリー以外にサイジングを行うタイミングがありません。超長期で獲る上昇トレンドは長いもので3年以上ポジションを保有します。通常の手法であれば、その間何回ものトレードができ、利益が出る度にサイズを増やしながらエントリーしていけるわけです。何年も保有するトレードルールだと、その影響が顕著に現れるのだと考えています。

あと、ドローダウンが大きいのはリスク管理をしていないためです。

通常、資金の2%あたりに損切りを設定するものですが、今回の検証ではそれがなく移動平均のクロスでのみの決済としています。今回はたまたま耐えきることができていますが、そもそも60%80%のドローダウンを耐えるのは不可能に近いですし、耐えられるメンタルがあったとしても今回以上のマイナスがない保証がありません。今回、持ちこたえることができたのは紙一重でたまたまです。ちょっと何かがズレただけであっという間に破産してしまうレベルだと思います。注意が必要ですね。

次回以降は、チャートで銘柄ごとのエントリーとイグジットを見ていきます!

今回も最後までお読みいただきありがとうございました^^!

(仕事人「U」)