目次

- 1 2001年〜2005年の結果

- 2 エントリーとイグジットをチャートでみる

- 2.1 日経225(2001〜2005)

- 2.2 NYダウ(2001〜2005)

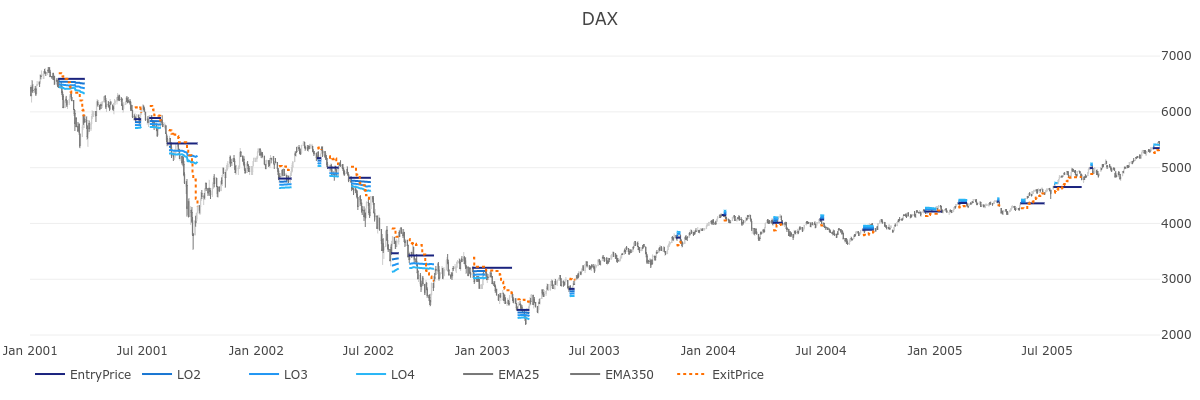

- 2.3 ドイツ株価指数(2001〜2005)

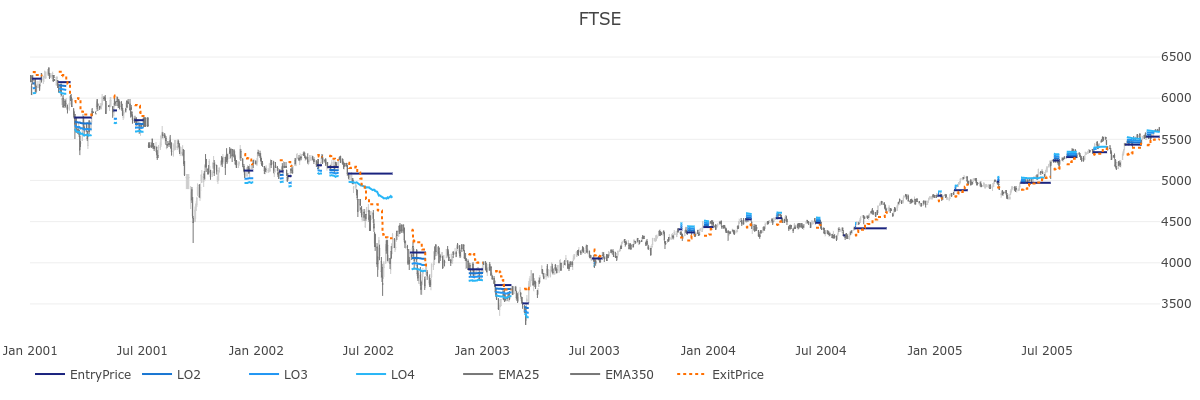

- 2.4 イギリス株価指数(2001〜2005)

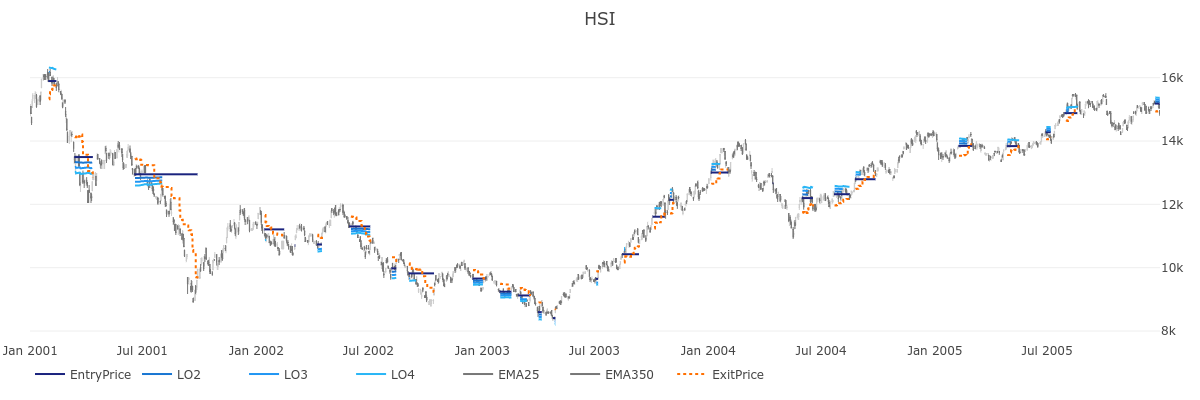

- 2.5 香港ハンセン指数(2001〜2005)

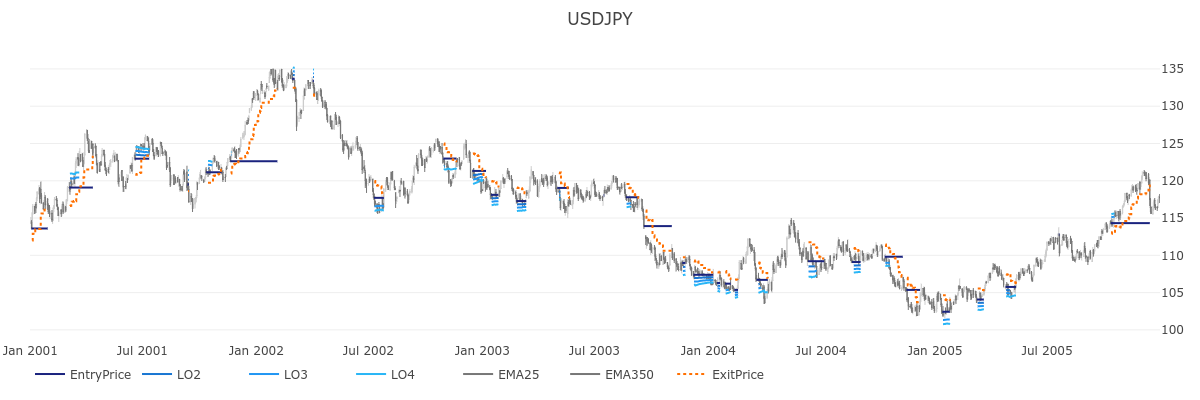

- 2.6 USDJPY(2001〜2005)

- 2.7 EURUSD(2001〜2005)

- 2.8 GBPUSD(2001〜2005)

- 2.9 AUDUSD(2001〜2005)

- 2.10 CHFUSD(2001〜2005)

- 2.11 CADUSD(2001〜2005)

- 2.12 NY金(2001〜2005)

- 2.13 NY白金(2001〜2005)

- 2.14 NYパラジウム(2001〜2005)

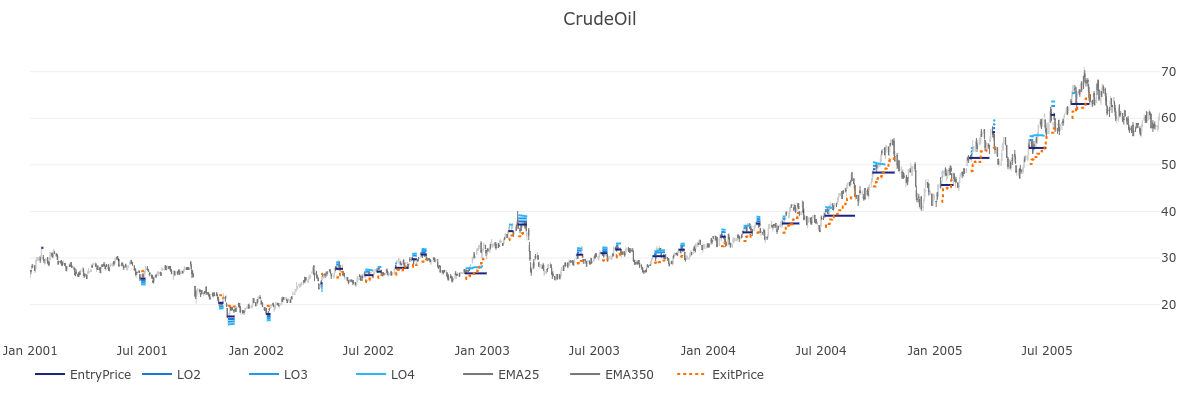

- 2.15 WTI原油(2001〜2005)

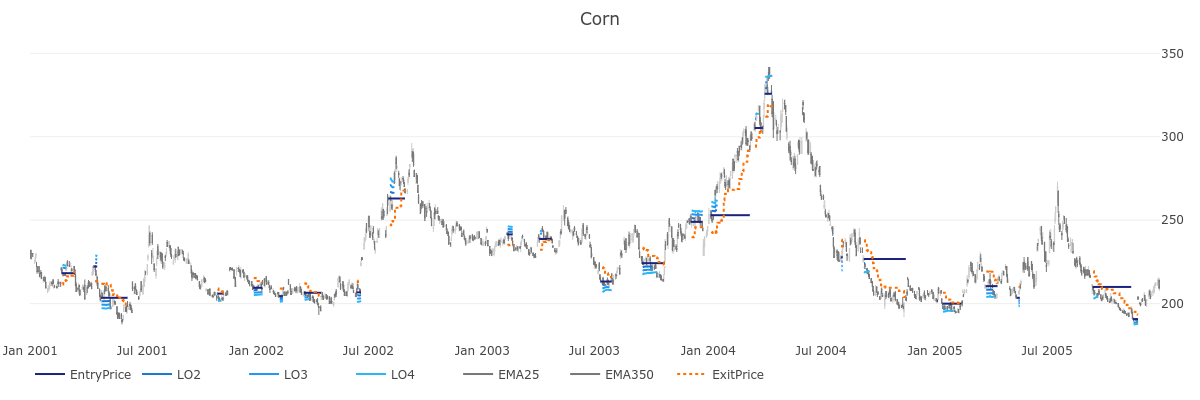

- 2.16 シカゴコーン(2001〜2005)

- 3 2001年から2005年の総括

2001年〜2005年の結果

さて、シリーズでお送りしている4つ目の手法、改良版ドンチャン・ブレイクアウト。

「伝説のトレーダー集団 タートル流 投資の魔術」という本に掲載されているトレード手法の検証結果を再現してみよう!というコンセプトでお送りしています。

16年間、16銘柄の検証結果は細かくみていくのに時間がかかるので、記事を分けてお送りしています^^

今回は2001年からの5年間をチャートとともに振り返ります!

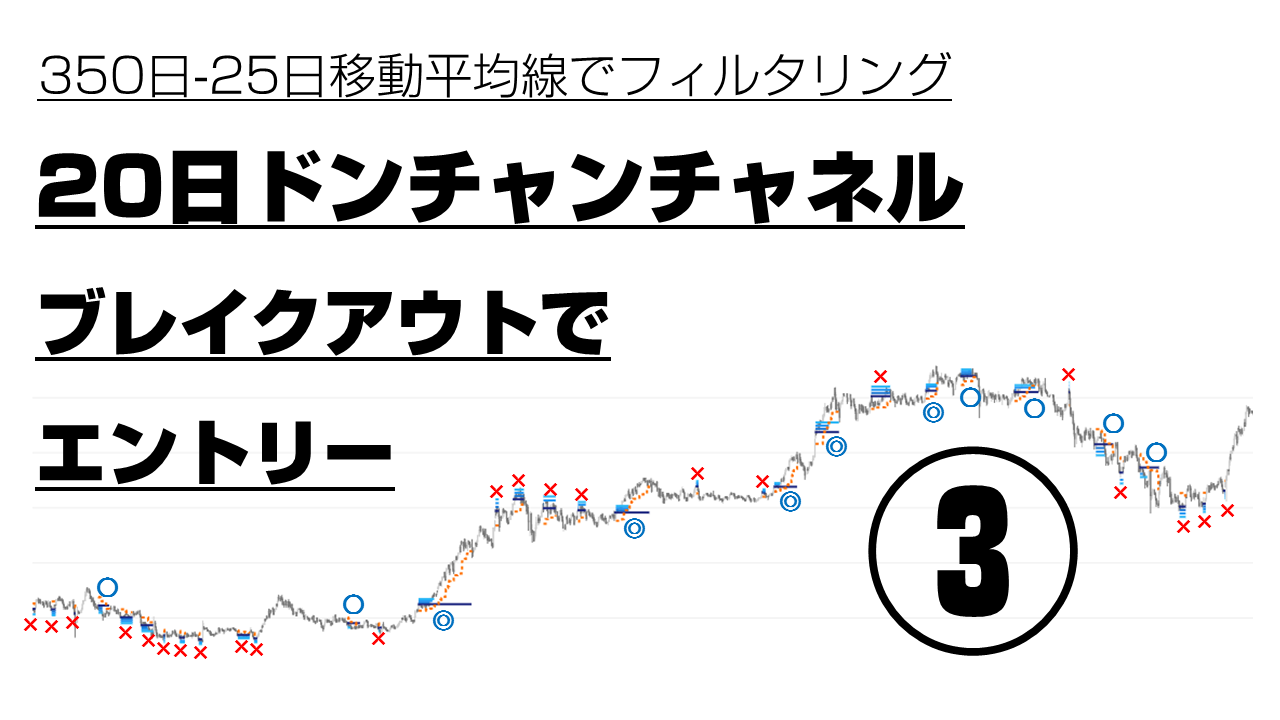

改良版ドンチャン・ブレイクアウトとは――

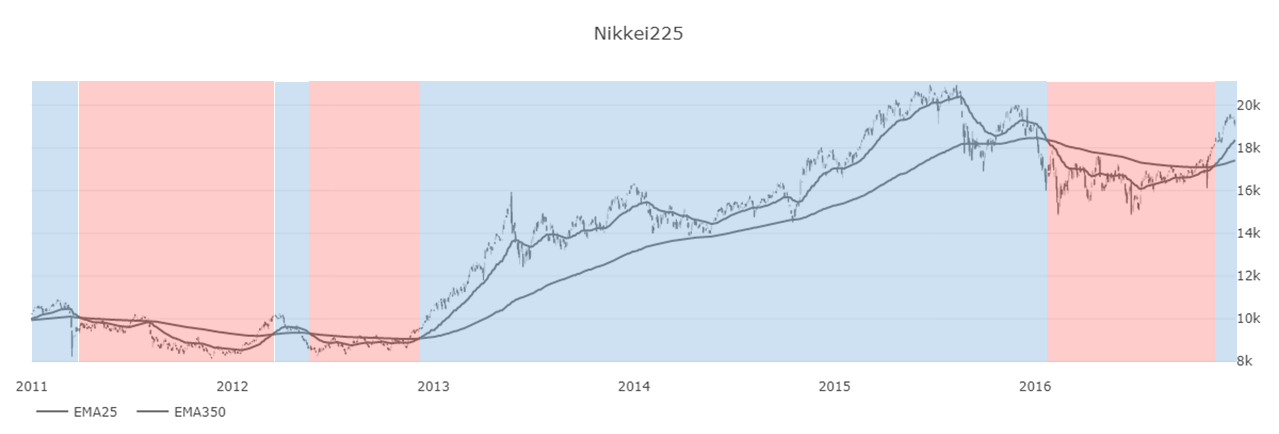

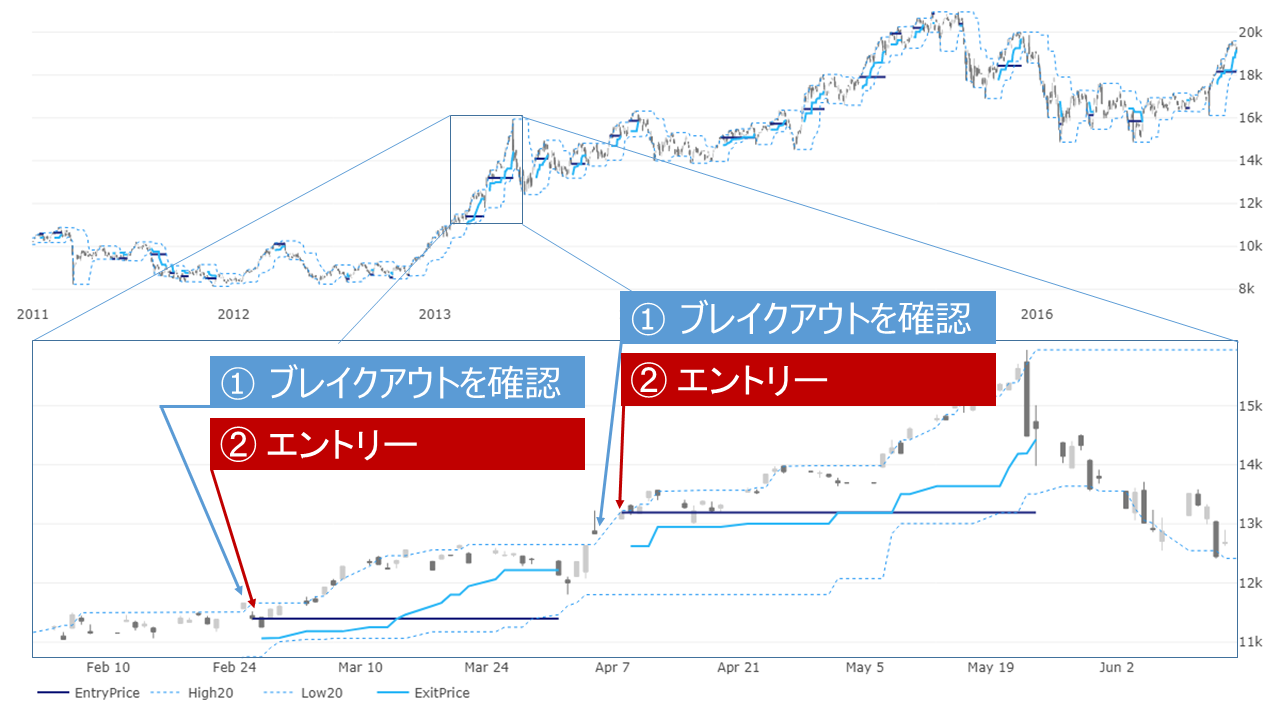

まず長期EMA(指数平滑移動平均線)でシグナルをフィルタリングします。EMA350よりもEMA25が上にある状態のときは買いシグナルのみエントリー。EMA25が下にあるときは売りシグナルのみエントリーといった具合です。上記画像の青い期間は買いのみ。赤い期間は売りのみですね。

この350と25という計算値が「改良版」の大きな目玉です。(もとは300と50だった)

細かいシグナルは20日のドンチャンチャネル(ハイローバンド)のブレイクアウトです。つまり、過去20日間の最高値と最安値、どちらかを抜けたら、その方向にエントリーするということ。非常にシンプルなシグナルです。

今回の検証の細かなトレードルールはコチラで解説しています。

全体の結果

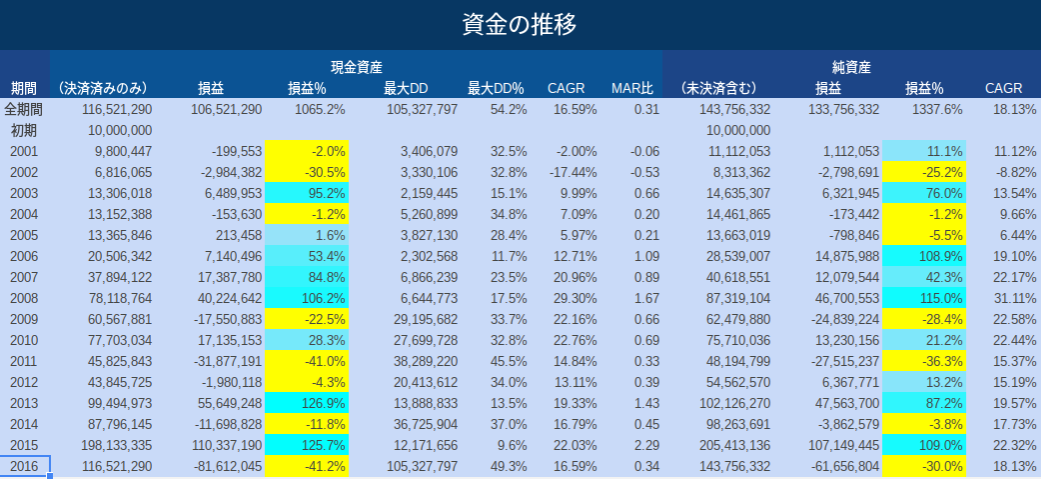

この記事から読み始める方のために、全体の結果も載せておきます。

前回、紹介したことですが、16年で資産が10倍になった検証結果です。正直、成果としては大したことがないですが、「儲かる手法であることには変わりない」「儲かる手法との違いをみる」という観点から、しっかり結果を見ていこうと思います。

全体の結果の詳細はコチラの記事で解説しています!

エントリーとイグジットをチャートでみる

手法の全体の雰囲気は、グラフにして「資金の推移」「ドローダウンの推移」「リスクの推移」「資金管理用の数値(N)の価値の推移」(すべて前回の記事に掲載したグラフ)等を見れば分かります。

しかし、細かい点で、はたして何が「成果の違い」に影響を与えているのかーー、例えば今回の改良版ドンチャン・ブレイクアウトは改良する前のものと比べて成績が悪いですが、「どこがどのように悪かったのか」までは、分析することができません。

かといって、売買履歴とにらめっこして分析するのは非常に効率が悪い。そこで、実際のチャートにエントリーとイグジットを表示させて見比べていくわけですね。

お読みのあなたも、ぜひ、改良前のグラフと見比べてみてください^^

改良前の手法の記事はコチラ。

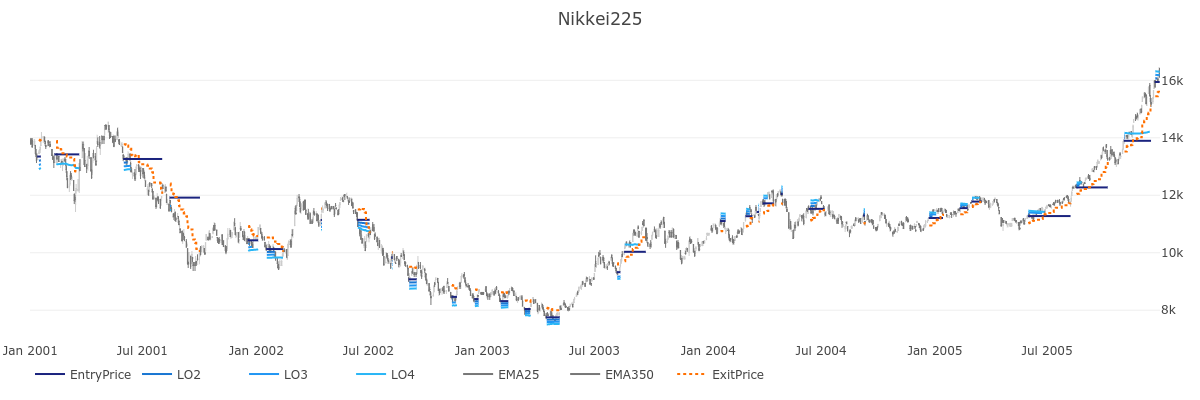

日経225(2001〜2005)

まずは日経225です。強めのトレンドはしっかり取っています。しかし、2002〜2003年のような、ちょっと弱めのトレンドだとあまりよくないですね。ノイズで決済ラインに触れてしまいます。

改良前のグラフと比較しても大きな違いは見受けられません。

参考:掲載しているチャートの見方

掲載している線は以下の通りです。

- EntryPrice: エントリーした価格。ポジションを持っている期間、線が伸びていきます。

- LO2〜3: EntryPriceから算出することができるピラミッティングをする価格。この線は、エントリーすると消えます。分散投資のリスク管理の関係でピラミッティングの水準をプラス方向に抜けてもポジションを増やさないケースがありますが、その場合は線が残ります。

- ExtiPrice: エントリー後、このラインをマイナス方向に抜けると決済です。

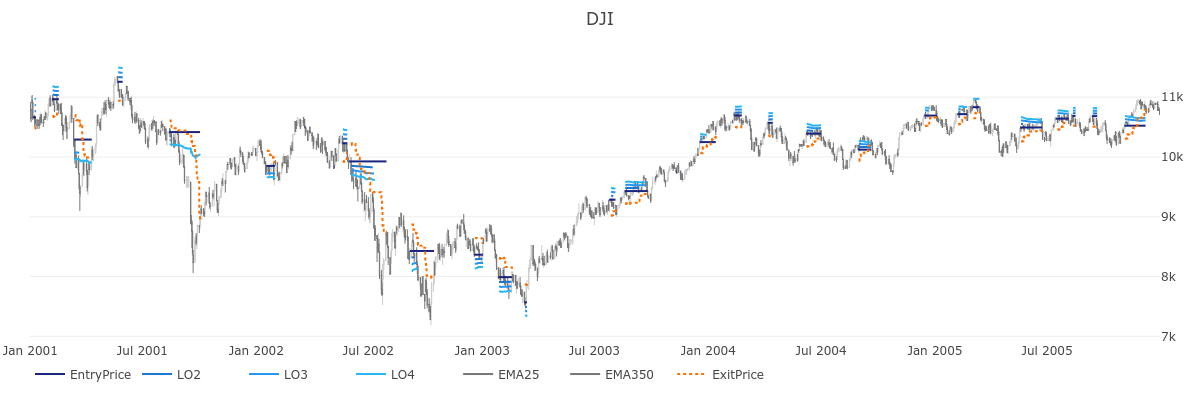

NYダウ(2001〜2005)

NYダウも大きな違いは見受けられません。それなりにトレンドがあるように見えてエントリしていないポイントがありますが、EMAのフィルタリングの影響か、分散投資で上限に達していてエントリーしていなかったかですね。

ドイツ株価指数(2001〜2005)

ドイツ株はNYダウ以上に、トレンドがあるよう見えるのにエントリーしていない局面が多いように思います。

エントリーのタイミングも期間も、改良前のグラフとの違いが見受けられません。ふ〜む。

イギリス株価指数(2001〜2005)

FTSEも改良前のグラフとまったく同じに見えます。一体何が違って利益を減らしたのでしょうか。

香港ハンセン指数(2001〜2005)

香港ハンセン指数も改良前のグラフと一緒にみえますね。。不思議だ。

USDJPY(2001〜2005)

ドル円でも違いが見つけられません。違いがあるとしたら、フィルタリングが切り替わる場面。大きな損か、大きな利益、目立つ違いがあるのではと思うのですが・・・。なぜ・・!?

EURUSD(2001〜2005)

ユーロドルもですね。もしや、ちりつも系(ちりも積もれば山となる)の違いなのでしょうか・・・。

GBPUSD(2001〜2005)

これも一緒に見えます。一通り見終えたら、この期間の損益の違いをあらためて見直してみよう。そうしよう。

AUDUSD(2001〜2005)

これも一緒ですね。。ちなみに、グラフを間違えているという可能性はなさそうです。

CHFUSD(2001〜2005)

安定してますね。こうなってくると、エントリーイグジット以外の原因があると言えそうですね。

CADUSD(2001〜2005)

これも一緒に見えます。このグラフで確認できない点があるとすると、ピラミッティングや損切りの幅でしょうか。ふむふむ。

NY金(2001〜2005)

これも一緒。安定してますね。

一通り見終えたら、売買成績も比較してみよう。そうしよう。回数や勝率、リスクリワードを確認すれば何かが見えてきそうですね。

NY白金(2001〜2005)

これも一緒。ふむ。

NYパラジウム(2001〜2005)

パラジウムも一緒ですね。

WTI原油(2001〜2005)

原油もです。

シカゴコーン(2001〜2005)

よしよし。シカゴコーンも一緒ですね。

次の総括で、統計データの比較をしてみます。

2001年から2005年の総括

さて、まずは損益。「改良版(改良前)」と表記します。

2001年:-2.0%(+39.7%)

2002年:-30.5%(-32.9%)

2003年:+95.2%(+102.9%)

2004年:-1.2%(-7.4%)

2005年:+1.6%(+1.2%)

最初の年が大きく違い、それ以降は、微妙な違いです。ふむふむ。

次に勝率とリスクリワード。

2001年:39.7% 1.49(42.2% 3.85)

2002年:36.7% 1.17(36.2% 2.57)

2003年:45.1% 2.5(46.9% 3.43)

2004年:43.4% 1.28(38.7% 2.37)

2005年:46.1% 1.19(42.1% 1.93)

ふむふむ、勝率とリスクリワードはけっこう違いますね。特に、最初の年は損益の違いに大いに納得できるくらいの違いがあります。また、リスクリワードに大きな差がありそうです。

次は取引回数。勝ちと負けに分けて見てみます。

2001年:勝75回・負114回(勝79回・負け101回)

2002年:勝73回・負126回(勝72回・負135回)

2003年:勝97回・負118回(勝102回・負126回)

2004年:勝95回・負124回(勝92回・負133回)

2005年:勝101回・負118回(勝98回・負137回)

回数に大きく違いはありませんが、多少差があります。やはりピラミッティングあたりが原因な気がしますが、もう少し細かくみてみないと確かなことは言えないですね。次回以降への課題としたいと思います。

もし、2016年まで辿ってみて明確な答えが出なければ、売買履歴を1トレードずつ細かく見比べていくしかないですね・・!明確な答えが出なければ、解決のための記事を書いてみようと思います!

さて、今日はこのあたりで^^

最後までお読みいただき、ありがとうございました!

(仕事人「U」)