1.市場規模10位までの仮想通貨でアノマリーを検証

前回に引き続き、曜日のアノマリー(意訳:値動きのクセ)を探っていきます。

前回はビットコインだけで検証しましたが、今回は市場規模10位までの仮想通貨をピックアップして検証してみました!(市場規模はここで確認しました)

検証した仮想通貨はこちら

| BTC: Bitcoin XRP: Ripple ETH: Ethereum BCH / BCC: Bitcoin Cach ADA: Cardano XLM: Stellar LTC: Lite Coin NEO EOS XEM: NEM |

※ ボク自身、仮想通貨とか、検証プログラムの勉強をしながら進めています! 情報は精査して万全を期していますが、至らない点もあるかもしれません。あらかじめご了承ください。

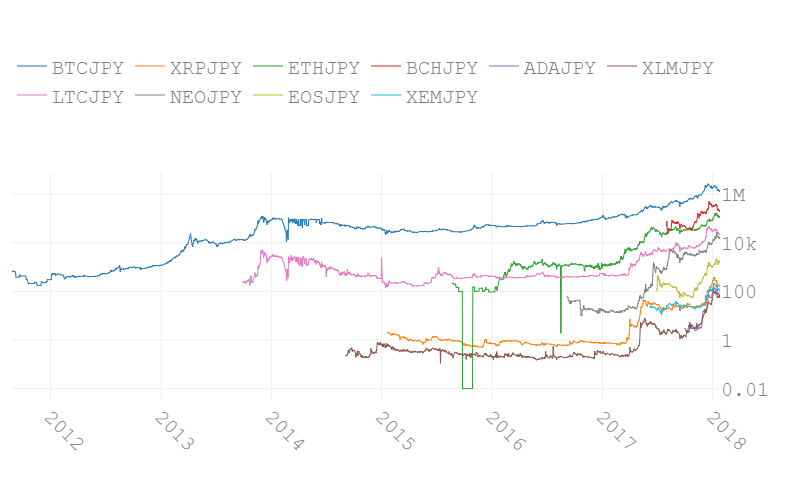

2.まずは価格データを取得

価格データを取得して、縦軸を対数目盛にしてグラフ化。

仮想通貨の価格データは抜けが多そうです。緑のイーサリアムの2015年なんてとんでもないですね(2016年も)。

個人的には、市場規模10位までの仮想通貨の中に、「2017年からの価格データしかないもの」があったことに驚きました。

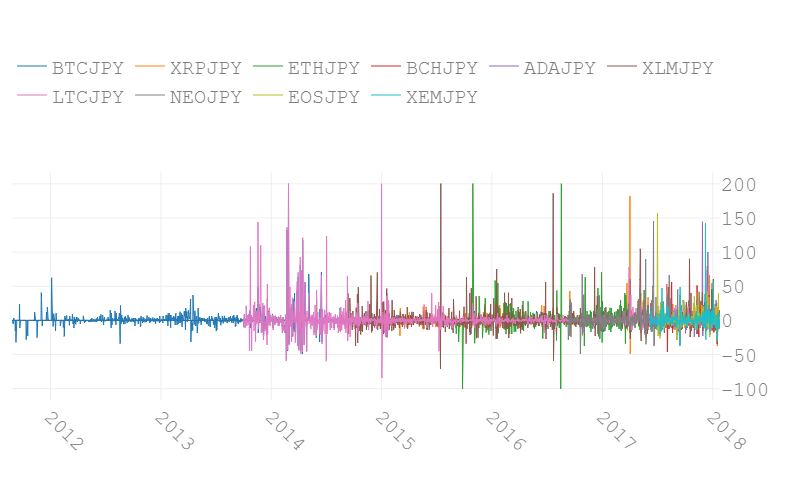

3.前日比を算出

前日比もグラフ化して確かめます。

イーサリアムの2015年、2016年のような動きがあると、前日比もとんでもないことになってしまいます。前日比200%超えは、今回、外れ値として前日比200%として扱っています。

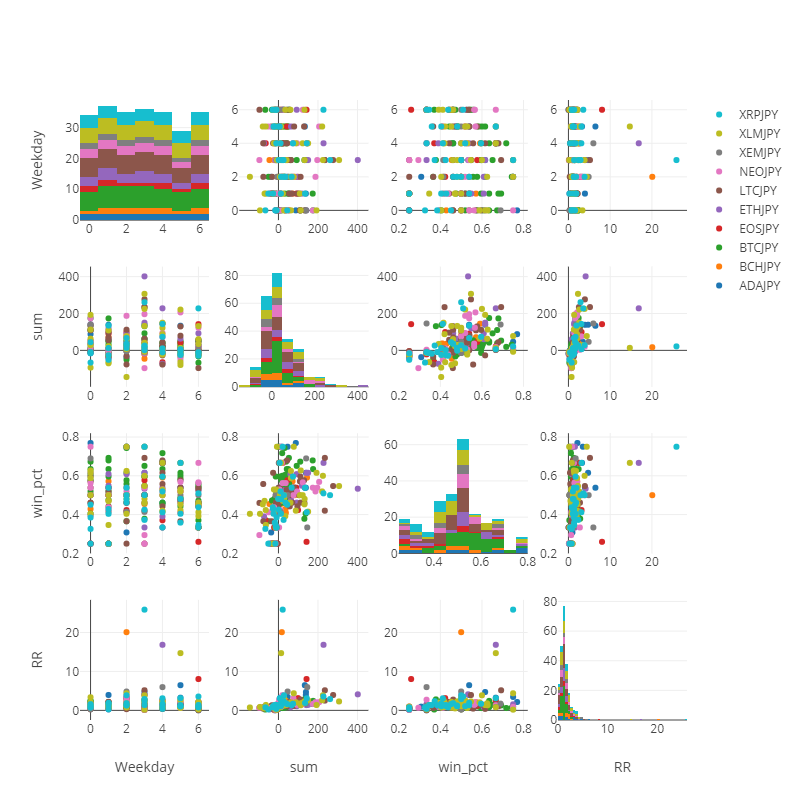

4.いろいろ試しました。グラフ化!

まずはこんなの。

※ 通貨で色分け、win_pct:勝率、RR:リスクリワード比率、sum:前日比を単純合計、Weekday:曜日を表す(0=月曜日、6=日曜日)

これはのグラフは、データ間の相関をみつけるのに使用するようです(今回はちょっと目的が違うかもしれません)。ここで読み取れそうなのは、「勝率とRR」「勝率と前日比の単純合計」に相関があることでしょうか。

あと、月・火のRRが低いです。

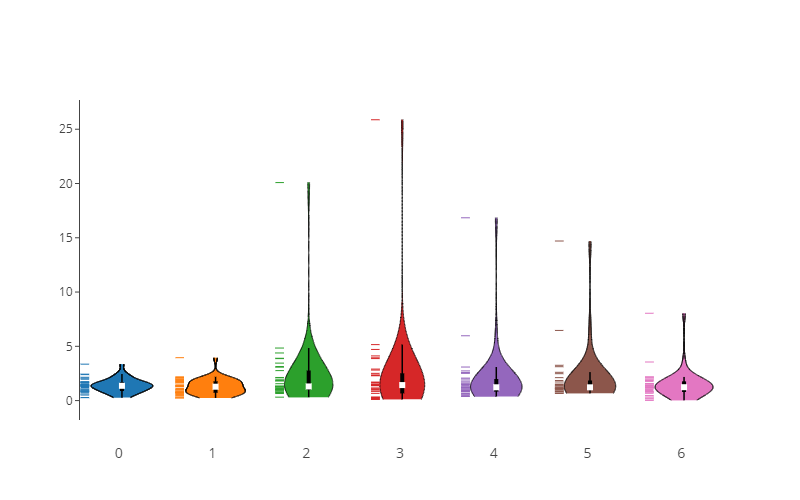

次に、こんなグラフも作ってみました。

バイオリンプロットというようです。形がバイオリンに似ていますね。

0~6は曜日を表しています。0が月曜日で6が日曜日です。縦軸はRRです。分布を表していて、横に広がっていればいるほど、そのRRの年が多かったということです。銘柄ごと、1年間で区切ってRRを算出してグラフ化しています。バイオリンの真ん中にある白い点は平均を表しています。

さて、総じて悪いわけではないですが、やはり日曜日のRRはいくぶんか低そうですね。火・水あたりのRRが高いような気がします。

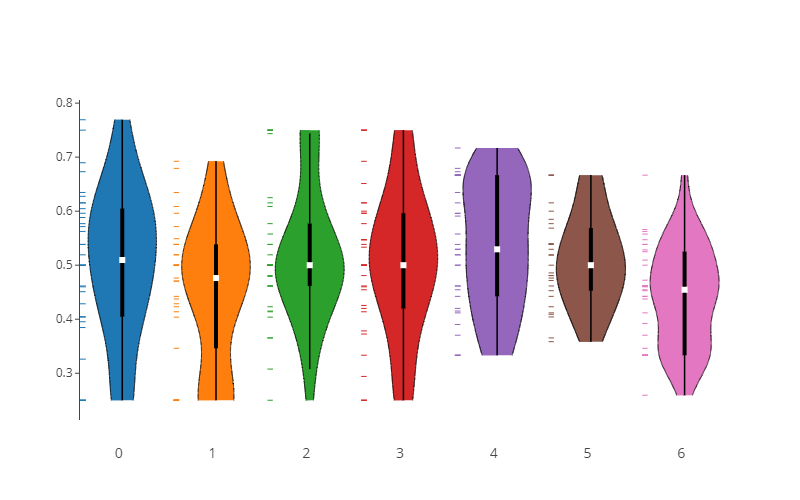

次に、同じバイオリンプロットでも、縦軸を勝率にしたものです。曜日ごとに分けて勝率の分布をみることができます。

勝率も総じて悪いわけではないですが、やはり日曜日は低いですね。

良さそうなのは月曜日と金曜日です。

2つのバイオリンプロットをみると、水・木・金あたりが、すこしだけ有利にみえます。

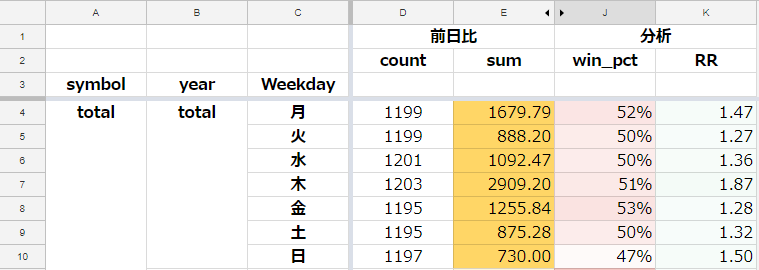

5.グラフの元データ

銘柄ごと、1年間で区切ったデータをグラフ化していましたが、全体をまとめると画像のような結果になりました。

勝率は、やはり日曜日が弱いですね。RRは、木曜日がもっとも良い数字です。

このグラフの元データをスプレッドシートでみれるようにしてみましたので、ご興味がある方はこちらからご覧ください。

| グラフの元データのスプレッドシート |

6.まとめ

さて、「複数の仮想通貨で検証してみたら良い優位性がみつかるかも」と期待していましたが、残念ながら顕著な優位性は見つかりませんでした。

強いて言うなら、「日曜日はあんまり良くなさそう」ということくらいでしょうか。あいかわらず、このデータをもとに取引できるようなものにはなりませんでした。

次回は、1週間のトレードパターンを組み立てて、その優位性を検証してみたいと思います! 「月曜日と火曜日を買うことにしたら」「水曜日と木曜日を買うことにしたら」など、曜日の組み合わせでできる全パターンの検証です!

今日はこんなところで。

今回も最後までお読みいただき、ありがとうございます!

Wrote by「U」