皆さま、こんにちは。

小次郎講師の弟子、インベスター俳優の廣瀬瞬です。

この間知人と話していた時に「投資ってNISAでしょ!」とズバリご指摘を。

うーん、イコールではないんだけど…いやいや、NISAって言葉を知ってるだけでも大したもんじゃないか!

というわけで

今回は、一般の人が「投資」と聞いた時に結び付けられることの多い

「NISA」について書いていこうと思います。

近年よく目や耳にする機会多いですし、テレビCMでも「つみたてNISAはじまる!」なんてアニメの某3世が言っておりますしね。

これは極めて私的な話になってしまうのですが、

僕が投資に興味を持ってこの世界に足を踏み入れたきっかけも、実はこの「NISA」だったりするんです!

コンビニでNISAを扱った雑誌の表紙を見かけて、「なんか凄そう。よし、これで食っていこう。」って。

投資のとの字も知らないのに 笑

結局、後々NISAの仕組みを知ってこの作戦は無理だと気付いたのですが、

その話は一旦置いときまして、

まずはこのよく聞く「NISA」、どのような仕組みのものなのかザックリ探っていきましょう。

NISA、ってなんなの?

元々はこれ、1999年に始まったイギリスの制度が元祖なんです。

イギリスのISA(Individual Savings Account = 個人貯蓄口座)をモデルにしたもので、日本版のISAということでNippon ISAで「NISA」という愛称で呼ばれています。(ちなみにこの愛称は公募で決まりました)

正式名称は「少額投資家非課税制度」。

この制度をざっくり言うと

「投資家応援制度」。

もう少し詳しく言うと

「個人投資家税制優遇制度」。

NISAという投資商品があるわけではなく、投資の税金に関する“制度”なんですね。

日本では2014年1月にスタートしました。

以前、この劇的!コラムでも書きましたが

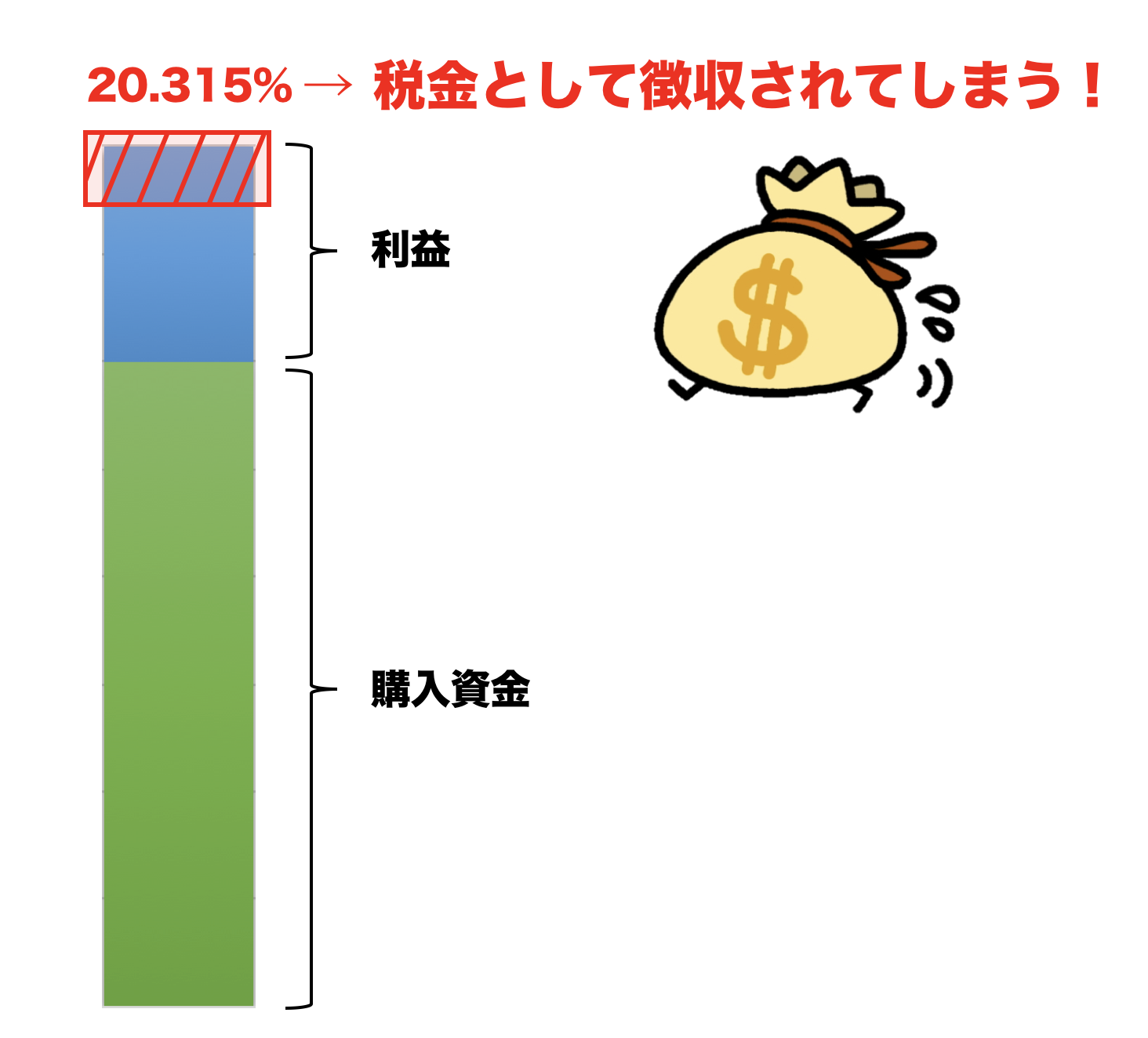

株式や投資信託で売買利益を上げたり配当を受け取ったりした場合

その利益に対して「税金」が課せられます。

約20%(正確には20.315%)が課税されるわけですから、

仮にある年1年間で200万円利益を上げたとしても、その内40万円は税金で持ってかれてしまうんですね。

それだとどうしたって損益の幅の少ない個人投資家は、なかなか手元にお金が残らない。というより、投資そのものに対して及び腰になってしまう。

そこで政策的にも国民の投資を推進したい政府は、金融庁を使ってこのような制度を設けました。

「毎年100万円までだったら最長5年間非課税にしてあげますよ!!」

大口投資家や機関投資家で、年間に何千万何億と稼いでる人にとってはどこ吹く風ですが、

コツコツ投資をしているサラリーマンや主婦などの少額投資家の方にとっては、

上限内だったらいくら儲かっても税金を払わなくてOKという制度はとても魅力的ですよね。

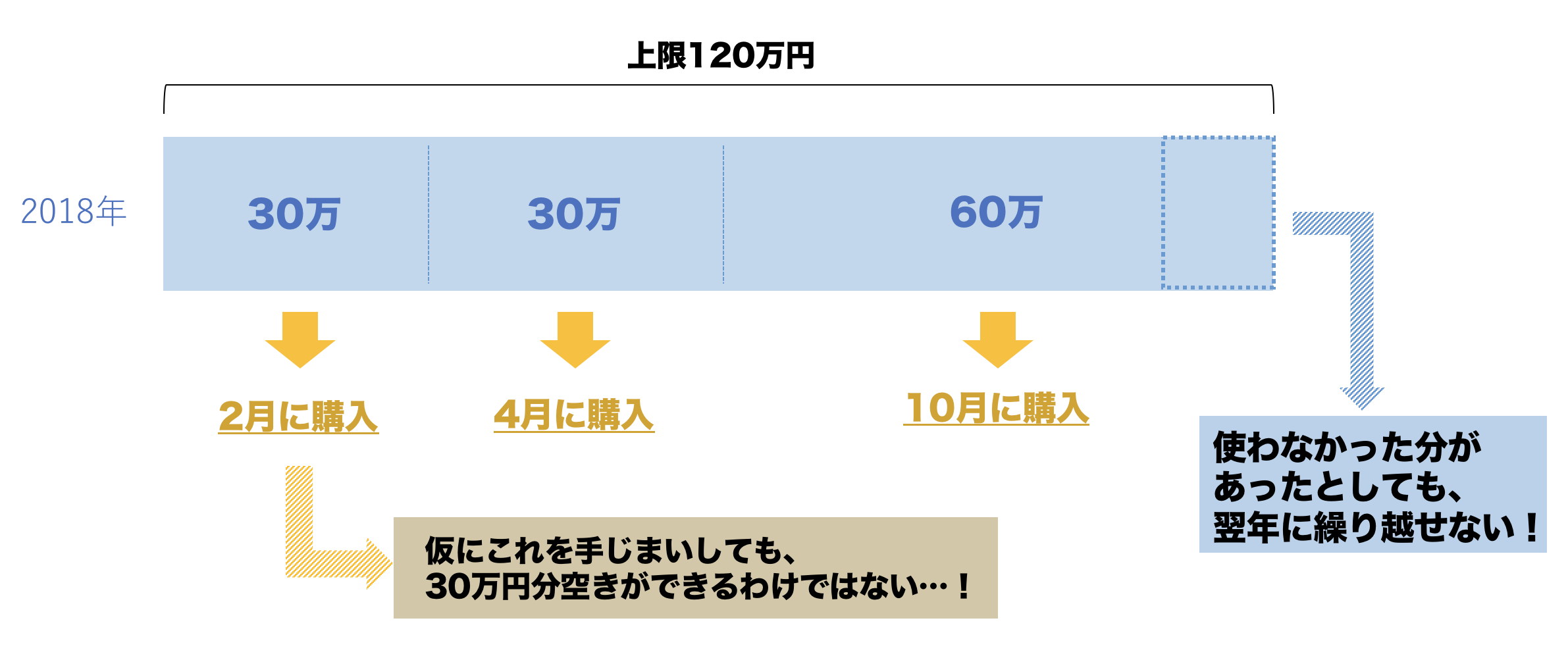

そして主に個人投資家に人気を博したNISAは、2016年からはその上限を年間120万円に拡大し今に至ります。

上限内であれば使い方は自由。

10万円分と100万円分の金融商品をそれぞれ年始と年末に買う、みたいなやり方でもOK。

ただし一回使い切り型。50万円分買ったものを売却したからと言って、

その50万円分の非課税投資枠が年内に復活するわけではありません。

これ、お恥ずかしい話かつて僕は勘違いをしていたんですが

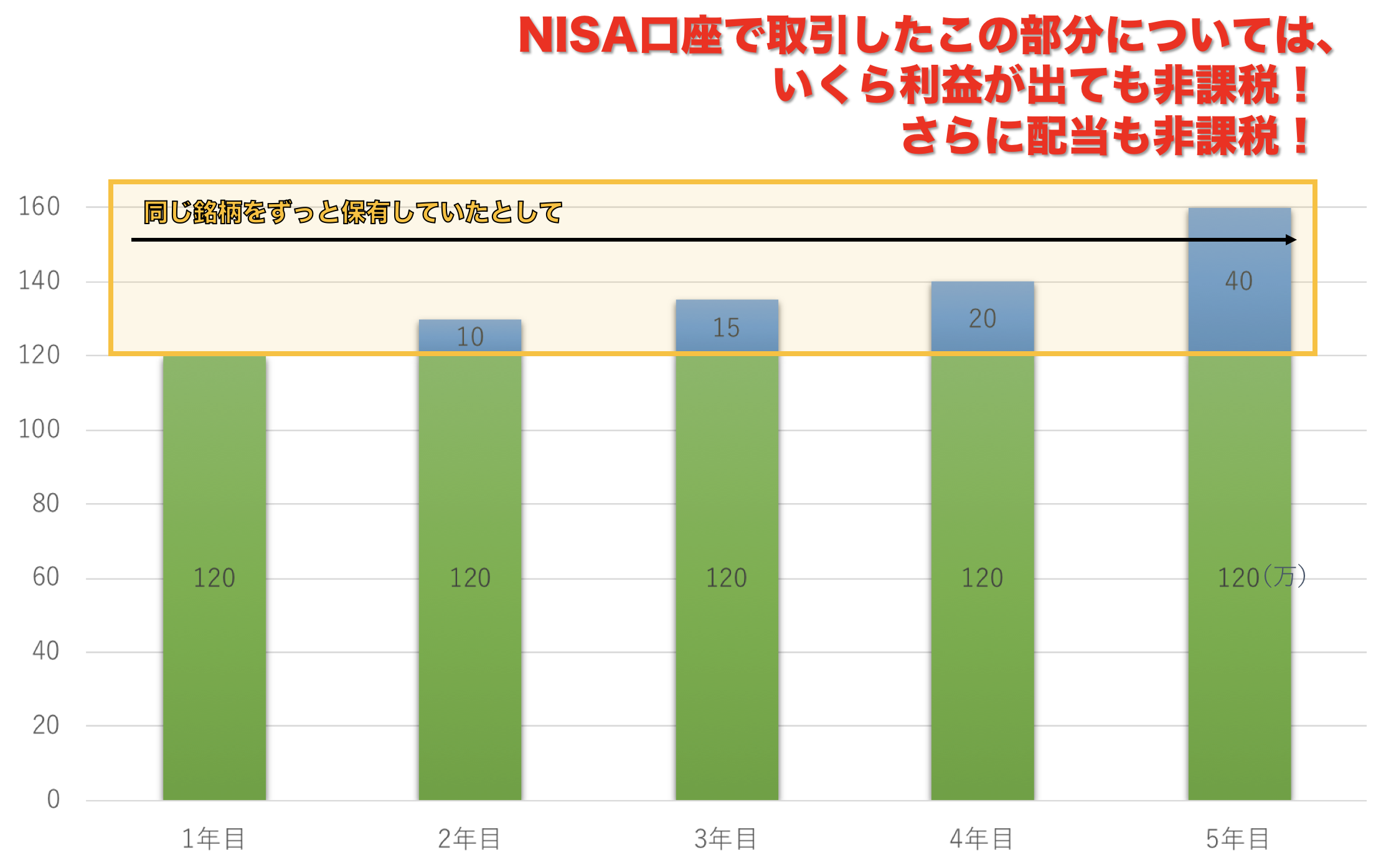

利益の120万円までは非課税ですよ、ということではなく、

「投資商品購入額、つまり投資元本120万円分まではそれに対する利益が出ても税金取りませんよ!」という制度なんですね 笑

120万分の特別投資枠がある、と考えると分かりやすいかも。

だから、その120万円内で買った投資商品が後々値上がりして、200万の利益を生んだとしても

その200万は丸々非課税でいいですよ!というお得制度なんです。

(でもこれだけの利益を毎年あげることが如何に難しいか。)

さらにその5年の間に発生した配当金も全て非課税。

そして購入した金融商品の最長保有期間は「5年間」。

5年間までならどんなに利益を上げても非課税でOK。

「じゃあ5年後には処分しなければならないの?」ということについては

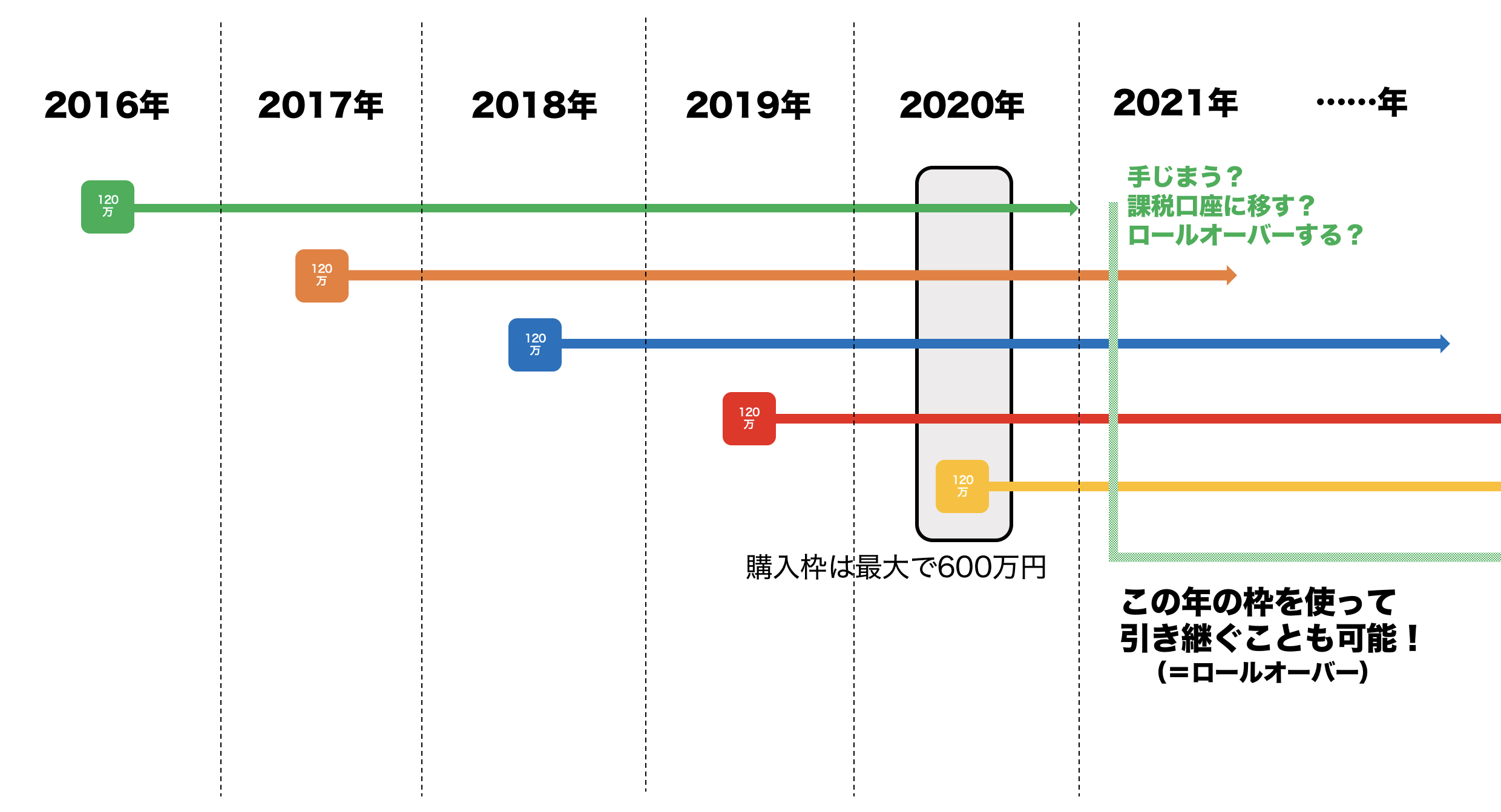

「ロールオーバー」という仕組みがあり、5年後のその年の非課税枠を使って

まるっとその投資枠に移行することができるのです。

ロールオーバーできる金額に上限はなく、仮に時価が5年後120万を超えていたとしても、

全て非課税枠に移すことが可能です。

(もちろんその年の枠を使いきってしまったら、その年はNISA口座で新たな取引をすることはできなくなります)

下図のように毎年120万円ずつの枠が5年サイクルで増えては消えを繰り返していくので、値上がり益等を考えなければ120万×5の600万を最大で同時運用していくこととなります。

ここがNISAで一番分かりづらい点ですね。

原則最長5年間なのに5年以上でも持てるんだ!という点に注意。

ただし!

NISAは現状2023年までの制度とされているので、金融商品の購入ができるのは2023年まで。ロールオーバーしたり2023年に購入したりした金融商品の非課税期間は、その4年後2027年までとなっています。

もちろん数年後に売却をしたらそこでその分は終了ですし、

1年間の中で上限に達してないからと言って未使用分を翌年に繰り越すことはできません。

NISAは投資を促進するための、期限付きの時限措置なんです。

対象となる金融商品は

・国内株

・外国株

・ETF

・投資信託

・REIT

など。

FXや先物や債券などは対象とならないのが残念なところ。

ジュニアNISA

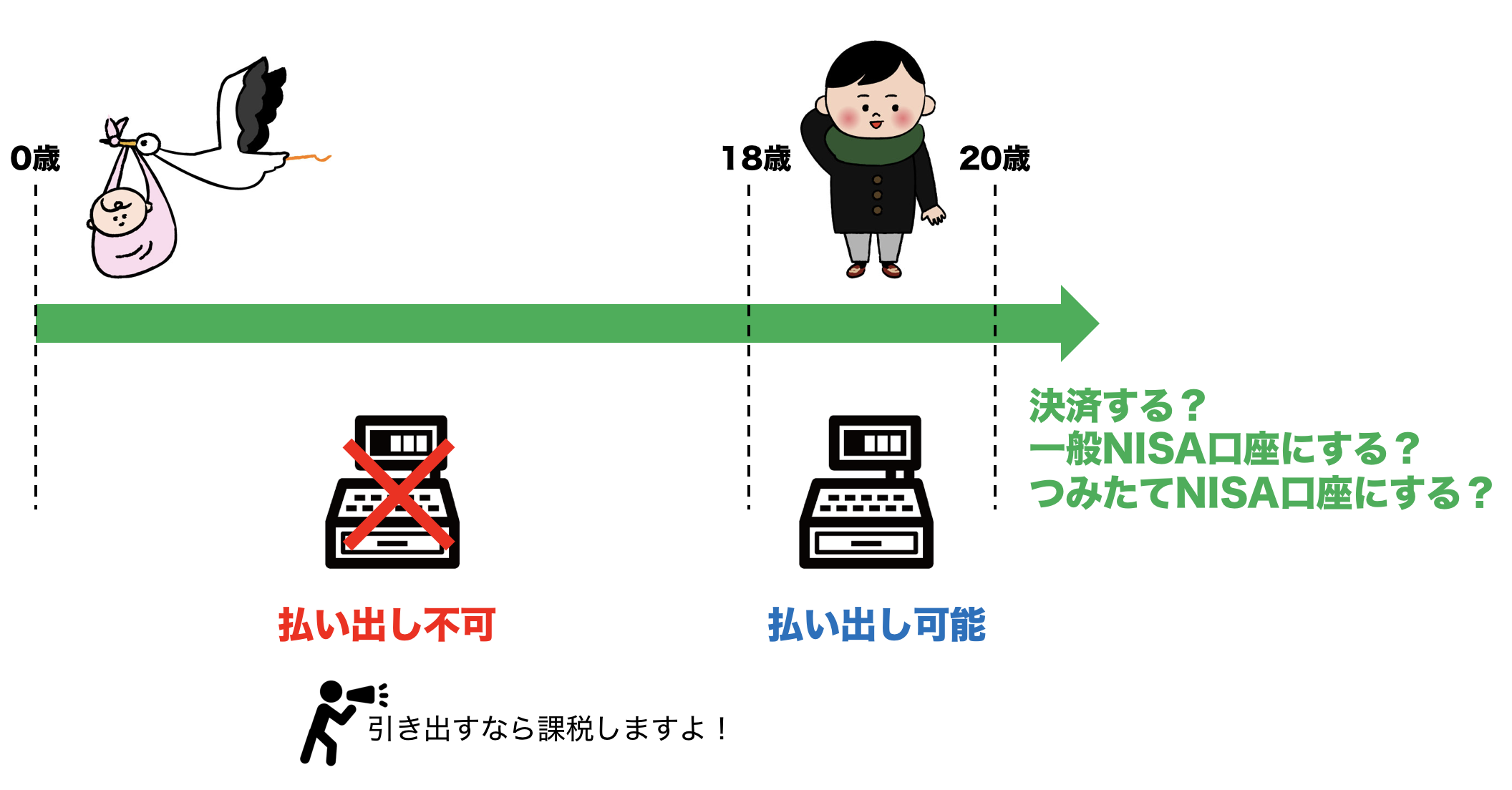

こちらは未成年者を対象とした少額投資非課税制度。

NISAは20歳以上じゃないとダメだったので、若年層向けに2016年からスタートしました。

というわけで“大人NISA”と比べると若干額が少な目の上限80万円。まぁ子供だから控えめにってことで 笑

対象年齢は0〜19歳、

とは言えちびっこが投資をするわけでもないので、

基本的に親ないしは祖父母が、本人名義で子供の未来のために貯蓄目的の長期投資をする制度と言えるでしょう。

(まぁ親が子供名義で自分の年間非課税枠を増やすためにも使われるのはよくあることとして)

取り決めでは口座開設者(未成年)の2親等以内の親族が運用できることとなっています。

それ以外の基本的なシステムは通常のNISAと同じようなものですが、

一番の違いは「原則18歳まで払い出しができない」この点でしょう。

もし途中でどうしてもお金が必要になって引き出したい…!となったら

それまでに出した過去の利益分の課税を払う&ジュニアNISA口座廃止、というペナルティ(?)を以って解約することとなります。

子供の将来のために、という概念なので、途中解約は基本しない前提のようですね。

そして18歳以降は非課税でそのまま払い出すことができ、

20歳を超えればその口座はそのまま通常のNISA口座として自動的に継続していくこととなります。

つみたてNISA

そして今最も時流に乗っているのがコレ!

「つみたてNISA」。

なんとスタートは今年2018年の1月から。

基本的な仕組みはNISAを継承しながらも

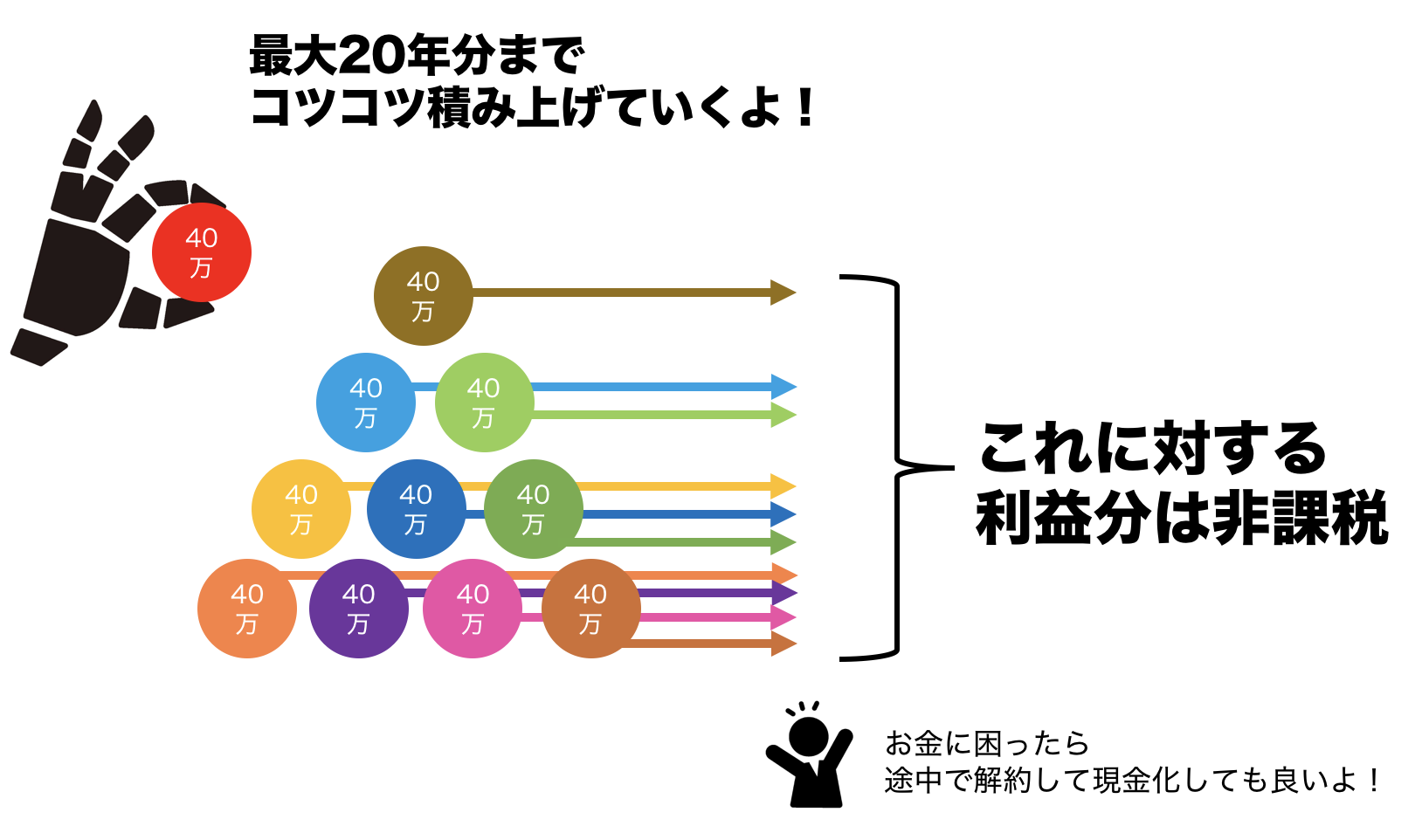

その特徴は名前からも察せられるように「コツコツ型」なこと。

1年間の上限が40万円と少額ながら、非課税期間は20年間と今までのNISAの4倍。

ただし普通NISAのようにロールオーバーはできません。20年経過したものは一般口座や特定口座などの課税口座に移されます。

そして投資する金融商品は公募株式投資信託と上場株式投資信託(ETF)に限定されている点も特徴。

個別株ではなく投資信託で広く分散投資するわけですね。

運用資金は最大で毎年40万×20年の800万。

投資可能期間は2018年〜2037年までで、

細かいことを言えば20年目に購入した商品も20年間の非課税が続くので最長40年間。(制度終了までの期間が丁度20年なのでロールオーバーはありません)ということは、投資目的は老後の資金確保という面が見えてきます。

やはり年金だけでは不安、さらにその年金も本当に…な時代ですしね。

長期投資な分リターンは少なめです。ローリスクローリターン。

制度上、

「NISA」と「つみたてNISA」はどちらか1つを選ばなくてはならず、

現行のNISAと被せてきてることからも政府はこちらを推奨したがっている模様。現在は指数連動型のINDEX投資の時代なんですね。

それに日本人は「コツコツ」とか「ローリスク」とかが好きですし。

似たような投資商品で「iDeCo(個人型確定拠出年金)」というものもあり、

こちらも老後の資金の蓄えが主眼という点では同じで、さらに掛け金が全額所得控除に組み込めるという点ではお得ですが、iDeCoは年金制度なので途中解約ができず、原則60歳まで資金を引き出すことはできなくなります。

そういった点から言うと「つみたてNISA」は気軽ですね。

いざとなったら現金化できますし。

リターンは低めながらも、銀行にただお金を眠らせているよりは有益かも。

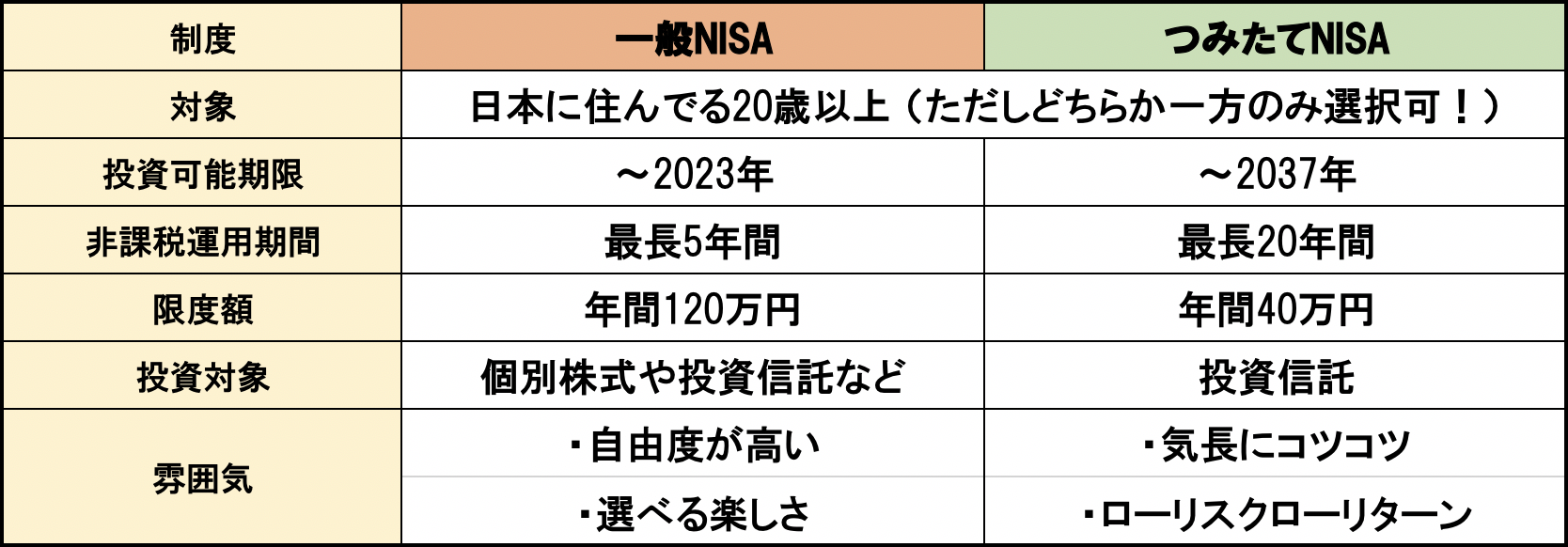

まとめ

「一般NISA」と「つみたてNISA」の違いを簡単にまとめるとこのような感じでしょうか。

日経新聞によると、積み立て投資の需要は現在急拡大しているようです。

今年始まったばかりの「つみたてNISA」ですが、口座開設者の内訳としては20〜30代の若年層が全体の52%にものぼり、40代まで含めると約81%をも占めるそう。

さすが長寿国日本。先を見据えてますねぇ。

ですが、人の人生の長さはそれぞれなので、長期投資が必ず良いとは限りません。それに短期的な投資で利益をコンスタントにあげる人も大勢います。

それにマーケットが相手だから

必ず値上がりするわけでもありません。

損をする可能性だってもちろんあります。

NISAは大雑把に言ってしまえば「税制優遇制度」なので、それだけで儲かるというわけではありません。ですが冒頭でも述べたように、かつての廣瀬青年はNISAという裏技的投資商品なり投資手法があって、それだけで儲かるのだと勘違いして投資の世界に足を踏み入れました。

その勘違いの甲斐あってか、ありがたいことに今こうして投資の仕事に従事できているわけですけども、やっぱりそんな都合の良い魔法のような投資法はないわけで。(そもそもNISAで使える100万円なんて資金自体が当時ありませんでした 笑)

投資のプロに運用を任せておけば安心!…とは決して言いきれませんが、

こういった優遇制度を利用することは個人投資家としてはとても大事です。

大きなお金を動かしていないなら尚更のこと。

せっかくルールがあるならば

そのルールをよく理解し、存分に使いこなして、少しでも有利にトレードを進めていきましょう。

Let’s invest!

インベスター俳優「瞬」