さて、今回は税金のお話「上級編」。

前回までで、おおまかな投資に関わる税制はなんとなく把握できたかと思います。

(前回の記事はコチラ)

上級編と言っても難しいというわけでなく、続きのようなものだと思ってくだされば大丈夫です。

では早速始まり始まり。今回で実際に申告するところまで行きますよ!

目次

投資商品による税金の違い

前回、「申告分離課税」だからその名の通り“申告”をしなければならない、

なんて話をしてましたが、

ざっくりどんな税金の種類があって、どの投資商品はそれのどこに当てはまるのかをまずは一緒に見ていきましょう。

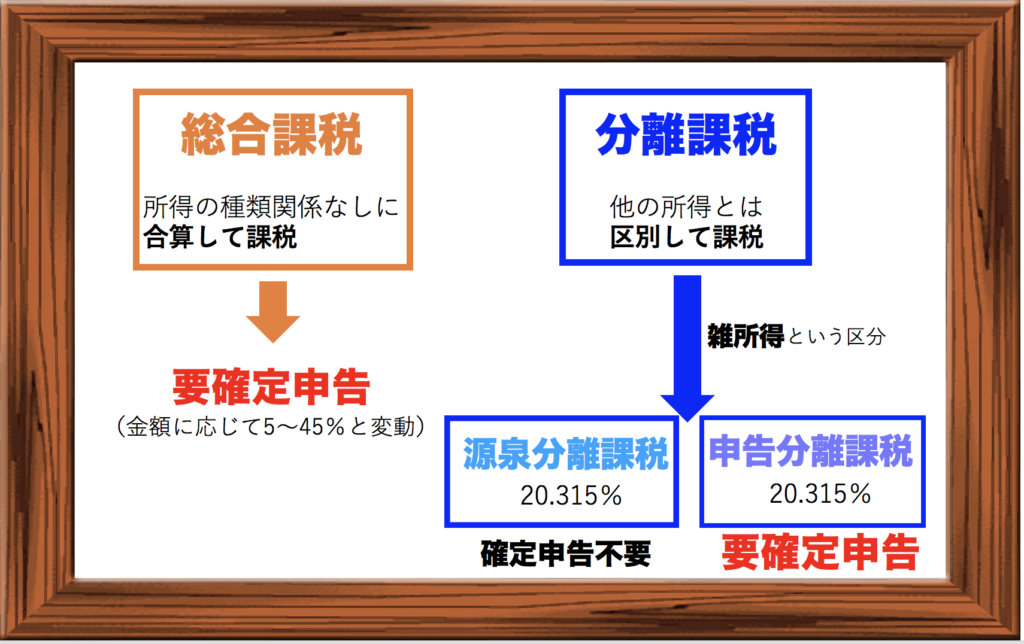

総合課税 VS 分離課税

まず、所得には10種類ほどの区分があります。「給与所得」や「不動産所得」etc…。

確かに、お金を得る方法は一つじゃないですもんね。

単に働いて稼ぐ、ってだけじゃなく宝くじでお金が入ってきたり、誰かからもらったり、ってのもありますでしょう。

そしてそれぞれにかかる所得税をグループ分けすると、

課税方法として「総合課税」と「分離課税」というものの2種類に分けられます。

細かい10種の区分より、

この「総合課税」か「分離課税」かの2択が大事だと思っておけば、

まずは大丈夫です!プロでも難しい話らしいですからね。

両者の違いはと言うと

総合課税→所得の種類に関係なく合算して税金がかけられる

分離課税→他の所得とは“切り離して”税金がかけられる

つまり総合課税は“総合”なので、それに該当する所得の総額に対して税金がかけられます。

それだけならいいのですが、この総合課税は金額に応じて税率が変わるという性質があり、

さらには所得が高ければ高いほど高い税率がかけられる「超過累進税率」という仕組みになっています。

その範囲は5~45%と所得額に応じて変動します。

所得が195万円以下…税率5%

195~330万円…10%

330~695万円…20%

・

・

・

and more

という風に…!

ですから例えばあるサラリーマンに会社のお給料とマンション経営の所得が入ってきたとすると、

会社のお給料である給与所得が年間300万だから10%が所得税だなぁと思ってると、

そこに不動産所得であるマンションの経営収益が100万入ってきたら、

その瞬間税率は10%から20%に跳ね上がってしまうのです!

300万の10%は30万ですが、

400万の20%は80万です!これはドえらい違い。

100万増えただけなのにそのせいで50万も余分に税金で持ってかれてしまいます。

それとは反対に「分離課税」は「他の所得とは切り離して、単体で税金かけますよ!」

という仕組みなので会社の給与がいくらあろうが関係ないのです。

株の売買利益やFXでの所得などはこちらに分類されるので、

トレードが上手くいっておりある程度の利益がある方は、

会社のお給料等とは合算されずに済むこの制度で良かったね、という話になるんですね。

(すべての所得の合計が330万円以下の方は10%の総合課税の方で

まとめてもらった方がありがたい状況になってしまいますが)

こちらの分離課税は一定率で20.315%。

さらにその「分離課税」を分けると

・源泉分離課税

と

・申告分離課税

に区分され、前回の“申告が必要になる”というお話に繋がっていくのです。

ということは、申告しなくてよい分離課税もあるの??

そう、仰る通りでそういうことなんです。

ここからは主に株式での話になりますが

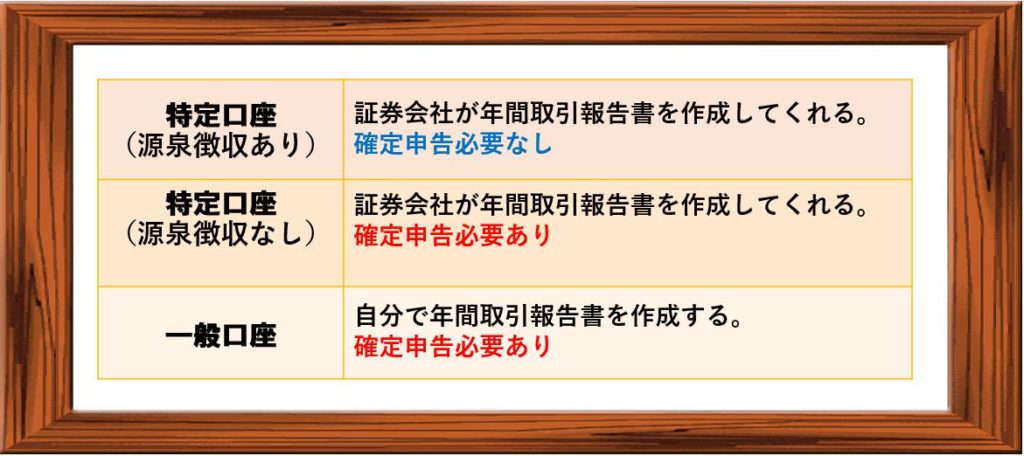

皆さんも証券会社で口座を開設するときに「特定口座にしますか?」という表示を見たことないでしょうか?

主に口座の種類は3種類ありまして

・特定口座(源泉徴収あり)

・特定口座(源泉徴収なし)

・一般口座

と分けることが出来ます。

何が違うかというと、

個人では分かりづらくて面倒くさい年間の取引報告書を証券会社に作ってもらえるメリットはかなり大きいということで、

証券口座開設者の

約8割が源泉徴収ありの特定口座、1割が源泉徴収なしの特定口座、1割が一般口座、

という調査結果もあるそうです。

ただ、前回も触れましたが、会社員で利益が20万以下の方(フリーランスの方は38万)は確定申告の必要がないにもかかわらず

楽だからと言って源泉徴収ありの特定口座にしてしまうと一律で20.315%天引きされてしまいます。(まぁ利益が年間20万以下という方も儲けてる方の中では珍しい部類だとも思いますが。)

さらに、損益通算や繰り越し控除を受けるためには確定申告をしないといけないので、結局のところ取引報告書は証券会社に作ってもらって源泉徴収はしてもらうものの、確定申告は確定申告できちんと自分で行う、というパターンが一番多くなるのではないかと思います。

残り一割の一般口座は、国債や社債など一般口座でしか取引できない商品もありますので

それ用で利用している方もいる、という感じですね。

つまり、源泉徴収ありの特定口座での株の取引分は、

FXなどの申告分離課税と違って

「源泉分離課税」に該当するってことです。

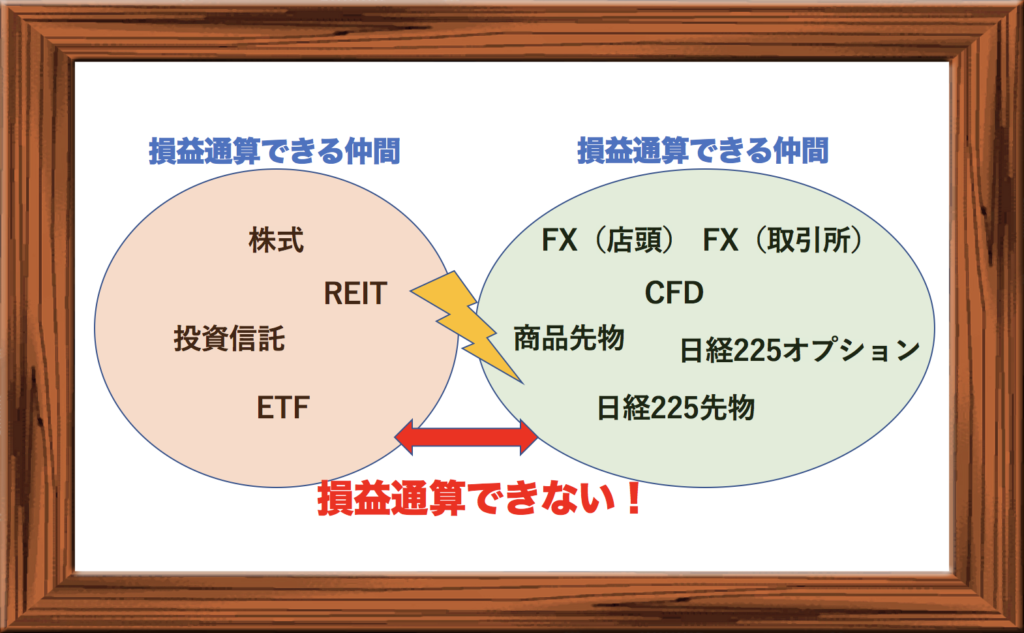

損益通算の注意点

確定申告をすれば投資で儲けた分と損した分を相殺し合って、課税額を少なく抑えることもできると前回お話しましたが、ここで物凄く重要な注意点があります…!

日本の変な制度ですが、税制上

株の売買利益は「譲渡所得」

FXやCFDなどのデリバティブ商品は「雑所得」

となるので、これらの異なる所得区分間では損益通算が出来ないのです!!

同じ「投資」に関わる商品なのに不思議な決まりですよね!!

ですから例えば株式で200万儲けました、FXで300万損しました(極端な例ですが)、

という方も全体では100万損しているにも関わらず、

200万円単純に利益が出たと判断され(マイナスの300万円は別計上なので)、その200万円分が課税対象となってしまうのです。

特に今年2017年はどちらかと言うと日経平均の過去最高16連騰など株優位の年であり、かつCFDのくりっく株365で儲けた方も多いかと思いますので、

そういう方は損益が互いに通算できないので要注意です。

株は投資信託やETFなどと損益通算できる仲間、

FX(店頭・取引所)はCFDや商品先物、日経225先物などと損益通算できる仲間だと

覚えておきましょう。

かつては店頭FXと取引所FXが損益通算できない、なんて時代もあったんだとか…

(ちなみに株の配当金は「配当所得」の「源泉分離課税」。ややこしや…!)

さぁ、いざ確定申告してみよう!

大体のあらましが分かったところで、

では具体的にどうやって申告するのかを見てみましょう。

上の方でも少し触れたように、自分で確定申告をする場合は

まず証券会社やFX業者から発行される「年間損益報告書」や「年間取引報告書」と呼ばれるものを取り寄せましょう。

ここにいくら利益が出ていくら損しましたよ、というものが記載されてます。

(複数の証券会社を使っている方はそれぞれ必要です)

あと経費として控除対象となるものがある場合は、その領収書も忘れずに。

申告書類作成の方法としては

A Web上で申告書類を作成する

B 手書きで作成する

の2種類がありますが、

手書きは計算等まで自分でしなければならなく困難な為、

ほとんどの方が自動で納税額等まで計算してくれるシステムを使い、

ネット上で作成した申告書類を印刷し、確定申告会場に提出しに行くというパターンな気がします。

(e-Tax[電子申告]を利用すれば提出までネット上で完結しますが、マイナンバーカードやカードリーダーを自分で用意する必要があります)

ですので、そのパターンで解説をすると、

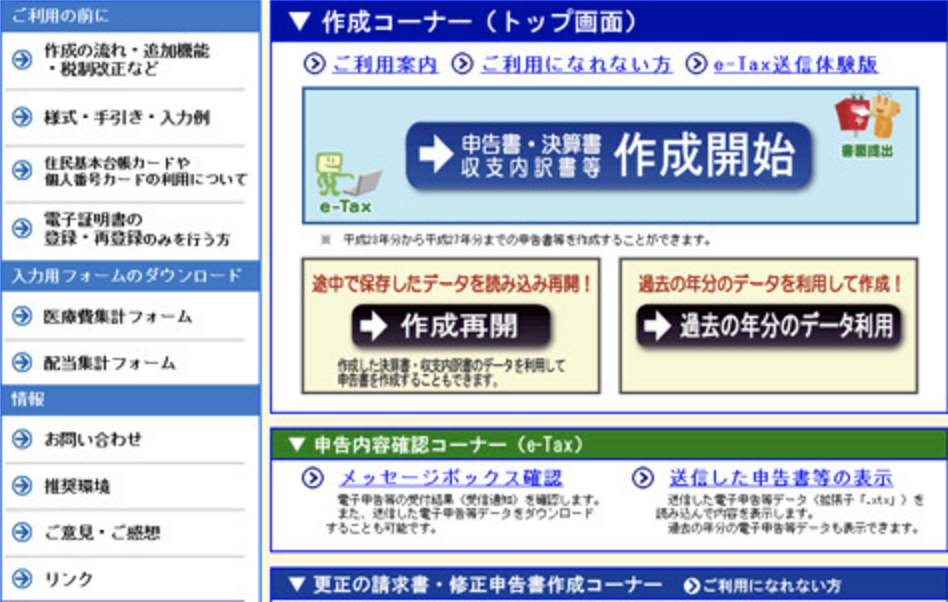

国税庁のホームページで毎年その時期になるとオープンする

【確定申告書作成コーナー】で手順に従い必要事項を入力するだけです!

確定申告の時期になるとこのような画面が表示されますので、

国税庁のHPをたまにご覧になられては如何でしょうか。

https://www.nta.go.jp/

あとは必要書類を携えて、確定申告会場に向かえばOKです。

2018年の確定申告

2017年分、つまり平成29年分の確定申告期間は

2018年2月16日(金)〜3月15日(木)です。

事前に準備できることは色々とあるので、

今のうちからコツコツと始め、会場が混まないうちにササッとスマートに申告を済ませてしまいましょう。

これが儲ける大人のたしなみ。

国税庁のHPも見てみると、結構勉強になりますよ。

以上、

毎年期限ギリギリにならないとやる気が起きず、

小学生の夏休みの宿題のような慌ただしい申告の仕方しか出来ていない廣瀬瞬による、

投資における税金のお話でした。

(インベスター俳優「瞬」)